Aloimme tuossa vaimoni kanssa muuttaa uuteen kotiimme. Veimme aluksi useamman kuorman henkilöautolla ja tulevana viikonloppuna on tarkoitus viedä isoimmat huonekalut pakettiautolla. Noin viiden kuorman jälkeen mieleeni tuli, että jos nyt menettäisimme kaikki muuttamamme tavarat, niin en tulisi kaipaamaan montaakaan niistä, enkä todellakaan ostaisi niitä takaisin. Muutimmehan aluksi juuri ne tavarat, joita vähiten käytämme ja kaipaamme, koska elämme vielä noin viikon vanhassa asunnossamme ja tarvimme tiettyjä arjen tavaroita vielä.

2014 huhtikuussa ehdotin sijoitussalkulle salkku tyhjäksi -testiä, jossa ideana on siis miettiä, että mitkä sijoitukset ostaisi takaisin, jos vahingossa sattuisi myymään salkun tyhjäksi. Jos sijoitusta ei ostaisi takaisin, niin on vahva syy miettiä, olisiko sijoituksesta syytä luopua. Samaa voisi hyvin soveltaa kodin tavaroiden kanssa. Miksi pitää tavaraa, jota ei koskaan käytä ja jota ei ostaisi takaisin, jos sen menettäisi?

Omalla kohdallani säästäväisyys johtaa toki siihen, että pidän tavaroita kaapissa "varmuuden vuoksi". Saattaisinhan joutua ostamaan sen uudestaan, jos joskus mieli muuttuukin jonkin tavaran osalta. Suuri osa tavaroistamme on kuitenkin täysin turhia, ja tiedän, etten ostaisi niitä takaisin. Ongelmana on, että ne ovat suurelta osin vaimoni tavaroita. Pois heittäminen ei siis tule kysymykseenkään. Hän ei jaa mielipidettäni siitä, että minimalistinen sisustus ja tavaramäärä on paras vaihtoehto.

Vaimoni onneksi sentään myi osan turhista tavaroistaan syksyllä kirpputorilla, mutta valtava määrä mielestäni ylimääräistä jäi silti. Olen vahvasti sitä mieltä, että jos vain voisimme luopua kaikesta turhasta, niin meidän ei nyt tarvisi tilan perässä muuttaa isompaan. Pelkonani on myös, että nyt neliöiden lisääntyessä alkaa tavaraa vähitellen tulla lisää. Sen aion kuitenkin linjata, että kaikki ylimääräiset ostokset saavat tulla vaimoni lompakosta, koska minä en aio mielestäni tarpeettomia juttuja rahoittaa. Anoppini osaltaan pahentaa tilannetta, koska hän tykkää ostaa asioita ja antaa niitä meille lahjaksi, vaikka yritämme vihjata, että haluaisimme itse sisustaa asuntomme (tai minun osalta enemmänkin: olla sisustamatta).

En vain voi ymmärtää tätä ajattelumaailmaa, että enemmän tavaraa on parempi. En myöskään voi olla miettimättä, kuinka paljon rahaa olisi säästetty (ja ansaittu sijoittamalla), jos kaikki nämä tavarat olisi jo alun perin jätetty ostamatta (kuka ne nyt sitten ostikaan). Senkö takia suomalaisten rahat eivät riitä säästämiseen ja sijoittamiseen, kun kaikki rahat sidotaan kaiken maailman astioihin, riepuihin ja koristeisiin?

tiistai 27. tammikuuta 2015

lauantai 24. tammikuuta 2015

Kulupohjainen sijoitussuunnitelma?

Olen alkanut miettiä, että mitä jos alkaisinkin sijoittamaan kulujeni jakaumaa hyväksikäyttäen. Tarkoituksena olisi saada kunkin kuluryhmän kulut katettua saman alan firman osingoilla. Esimerkiksi sähkökuluni voisin kattaa Fortumin osingoilla ja netti-/puhelinkuluni voisin kattaa ostamalla TeliaSoneraa ja/tai Elisaa.

Strategialla olisi muutama hyvä etu puolellaan. Ensinnäkin tuolla tavalla saisi keskeiset kulut "suojattua" hinnannousuilta. Esimerkiksi sähkön hinnan nousu vaikuttaisi negatiivisesti kuluihini, mutta positiivisesti tuloihini. Päinvastainen kehitys haittaisi sijoitusteni kehitystä, mutta toisaalta samalla pienenevät kuluni.

Toiseksi tuolla tavalla salkkuun valikoituisi melko defensiivisiä yhtiöitä, mikä on tyypillisesti ollut varsin hyvä strategia tuotollisesti. Varsinkin näin mielestäni korkeiden arvostustasojen aikana defensiiviset yhtiöt ovat hyvä valinta.

Kolmanneksi strategia tarjoaa kohtuullisen hajautuksen, kun omat kulutustottumukset määräävät sijoituseurojen kohteet. Joihinkin kohteisiin toki rahaa menee enemmän kuin toisiin, mutta kokonaisuutena suurimpienkaan sijoituskohteiden ei pitäisi nousta liian suureksi. Tosin ruokamenoni joudun kyllä jakamaan pienempiin osiin, koska muuten Keskon osuus olisi aivan liian suuri. Ruoantuottajiin ja kansainvälisiin käyttötavarayhtiöihin sijoittamalla saan pienennettyä vähittäiskaupan osuutta ja muutenkin saan hajautuksen kuvaamaan paremmin todellisuutta. Suomalaisten sijoituskohteiden kautta kaikkia kuluja ei ole edes mahdollista järkevästi kattaa, joten kansainvälistä hajautustakin tulisi tehtyä, vaikkakin strategian selvä heikkous on se, että sen kanssa tulee helposti liikaa painotettua kotimarkkinoita.

Muut kuin kuluttajatuotteet ajattelin saada sijoitussalkkuun mukaan satunnaisten kulujen erän kautta. Satunnaisetkin kulut pitäisi jotenkin saada katettua ja monet niistä on sen luonteisia, ettei niihin voi sijoittaa. Tuon ryhmän sijoitukset voisin tehdä yrityssektorin tuotteisiin.

Neljäs etu kulustrategialla olisi mielestäni se, että se loisi motivoivat välitavoitteet säästöurakalleni. Esimerkiksi netti- ja puhelinkulujeni kattaminen vaatisi laskujeni mukaan vain noin 7000 euron sijoitukset. Tuo olisi mahdollista saavuttaa varsin nopeasti ja olisi varmasti hieno tunne ja motivoiva tilanne nähdä, että sen kuluryhmän menot ovat täysin katetut omien sijoitusten tuotoilla.

Tapa antaa varsinkin alussa myös mahdollisuuden ottaa näkemystä sen kautta, että ensimmäisenä voi ostaa mielestään aliarvostetuinta yhtiötä/kuluryhmää. Kun halvimpien ryhmien osalta kulut alkavat olla katettuja, niin on pakotettu siirtymään muihin kuluryhmiin, mikä yhtäältä tarkoittaa valinnanvapauden kaventumista, mutta toisaalta takaa hajautuksen.

Kun olen saanut valmiiksi säännölliset pakolliset kulut kattavan salkun, voin alkaa säästää "luksussalkkua", jonka sijoitusten tuotoilla voin kattaa "tuhlailun" ei-niin-tarpeellisiin tuotteisiin. Tapa voisi myös helpottaa myös arkielektroniikan ostopäätöksiä. Kun elektroniikkaosakkeet ovat tuottaneet riittävän määrän rahaa, voi hyvällä omatunnolla ostaa uuden tietokoneen tai television, vaikka vanhakaan ei olisi vielä täysin hajonnut käsiin. Tai sitten voi odottaa vielä hetken ja ostaa vähän paremman sen "riittävän hyvän" sijasta.

En ole vielä päättänyt ottaa uutta strategiaa käytäntöön, mutta on siinä tietty houkutus. Houkutusta lisää se, että nykysalkkunikin monelta osin noudattaa sitä jo. Jos salkkuuni luonnollisesti valikoituisi täysin erilaisia yhtiöitä kuin kulustrategia edellyttäisi, niin en varmastikaan edes harkitsisi sitä. Nykyisellään kuitenkin salkun 11 yhtiöstä vain kolme jää kulutustottumusteni ulkopuolelle, ja ne voin laittaa satunnaisten kulujen ryhmän sijoituksiin. Noistakin kaksi on kaksi pienintä sijoitustani, joten niiden paino ei ole kovinkaan suuri.

Suurin ongelmani on ehkä kiinteistösektorin suuri paino. Sijoitusasuntoni kattavat vuokratuotoillaan omia asumiskulujani (tosin kassavirrat katoavat lyhennyksiin), minkä lisäksi omistamani kiinteistösijoitusyhtiöiden osakkeet tuovat tuottoja. Tarvitsisin kuitenkin myös suojausta kiinteistöjen hintojen laskua vastaan, mutta kiinteistöyhtiöt eivät tätä tarjoa, pikemminkin päinvastoin. Esimerkiksi jätehuoltoyhtiöitä ostamalla voisin suojata kiinteistön kuluja, mutta sekin on vain pieni osa asumisen kuluista. Jos jollakin lukijalla on ideoita, mikä olisi sellainen sijoituskohde, jonka avulla voisin suojautua kiinteistöjen hintojen laskulta tai kulujen nousulta (ja joka tuottaisi kohtuullisesti myös muulloin), niin otan mielelläni ehdotuksia vastaan.

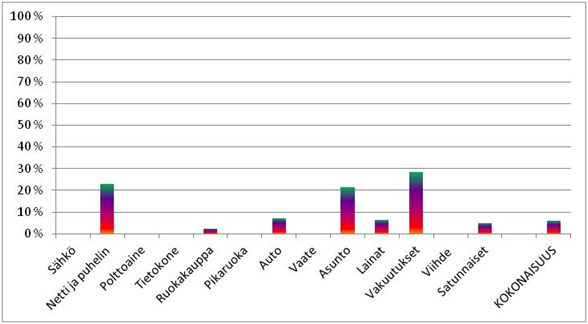

Joka tapauksessa minun pitää jatkaa tämän harkitsemista ja voihan sitä hetken kokeilla ja katsoa, miltä se näyttää ja tuntuu. Alla on vielä hahmotelmaa siitä, miltä tilanne näyttää tällä hetkellä. Prosenttiosuudet ovat toki vain arvioita, koska en voi tietää, millaisia osinkoja kukin yhtiö tulee jakamaan. Enhän edes kaikilta osin tiedä, mihin yhtiöihin tulen sijoittamaan. Tajusin myös juuri, että taulukkoni ei huomioi veroja, mikä minun pitää korjata myöhemmin.

Strategialla olisi muutama hyvä etu puolellaan. Ensinnäkin tuolla tavalla saisi keskeiset kulut "suojattua" hinnannousuilta. Esimerkiksi sähkön hinnan nousu vaikuttaisi negatiivisesti kuluihini, mutta positiivisesti tuloihini. Päinvastainen kehitys haittaisi sijoitusteni kehitystä, mutta toisaalta samalla pienenevät kuluni.

Toiseksi tuolla tavalla salkkuun valikoituisi melko defensiivisiä yhtiöitä, mikä on tyypillisesti ollut varsin hyvä strategia tuotollisesti. Varsinkin näin mielestäni korkeiden arvostustasojen aikana defensiiviset yhtiöt ovat hyvä valinta.

Kolmanneksi strategia tarjoaa kohtuullisen hajautuksen, kun omat kulutustottumukset määräävät sijoituseurojen kohteet. Joihinkin kohteisiin toki rahaa menee enemmän kuin toisiin, mutta kokonaisuutena suurimpienkaan sijoituskohteiden ei pitäisi nousta liian suureksi. Tosin ruokamenoni joudun kyllä jakamaan pienempiin osiin, koska muuten Keskon osuus olisi aivan liian suuri. Ruoantuottajiin ja kansainvälisiin käyttötavarayhtiöihin sijoittamalla saan pienennettyä vähittäiskaupan osuutta ja muutenkin saan hajautuksen kuvaamaan paremmin todellisuutta. Suomalaisten sijoituskohteiden kautta kaikkia kuluja ei ole edes mahdollista järkevästi kattaa, joten kansainvälistä hajautustakin tulisi tehtyä, vaikkakin strategian selvä heikkous on se, että sen kanssa tulee helposti liikaa painotettua kotimarkkinoita.

Muut kuin kuluttajatuotteet ajattelin saada sijoitussalkkuun mukaan satunnaisten kulujen erän kautta. Satunnaisetkin kulut pitäisi jotenkin saada katettua ja monet niistä on sen luonteisia, ettei niihin voi sijoittaa. Tuon ryhmän sijoitukset voisin tehdä yrityssektorin tuotteisiin.

Neljäs etu kulustrategialla olisi mielestäni se, että se loisi motivoivat välitavoitteet säästöurakalleni. Esimerkiksi netti- ja puhelinkulujeni kattaminen vaatisi laskujeni mukaan vain noin 7000 euron sijoitukset. Tuo olisi mahdollista saavuttaa varsin nopeasti ja olisi varmasti hieno tunne ja motivoiva tilanne nähdä, että sen kuluryhmän menot ovat täysin katetut omien sijoitusten tuotoilla.

Tapa antaa varsinkin alussa myös mahdollisuuden ottaa näkemystä sen kautta, että ensimmäisenä voi ostaa mielestään aliarvostetuinta yhtiötä/kuluryhmää. Kun halvimpien ryhmien osalta kulut alkavat olla katettuja, niin on pakotettu siirtymään muihin kuluryhmiin, mikä yhtäältä tarkoittaa valinnanvapauden kaventumista, mutta toisaalta takaa hajautuksen.

Kun olen saanut valmiiksi säännölliset pakolliset kulut kattavan salkun, voin alkaa säästää "luksussalkkua", jonka sijoitusten tuotoilla voin kattaa "tuhlailun" ei-niin-tarpeellisiin tuotteisiin. Tapa voisi myös helpottaa myös arkielektroniikan ostopäätöksiä. Kun elektroniikkaosakkeet ovat tuottaneet riittävän määrän rahaa, voi hyvällä omatunnolla ostaa uuden tietokoneen tai television, vaikka vanhakaan ei olisi vielä täysin hajonnut käsiin. Tai sitten voi odottaa vielä hetken ja ostaa vähän paremman sen "riittävän hyvän" sijasta.

En ole vielä päättänyt ottaa uutta strategiaa käytäntöön, mutta on siinä tietty houkutus. Houkutusta lisää se, että nykysalkkunikin monelta osin noudattaa sitä jo. Jos salkkuuni luonnollisesti valikoituisi täysin erilaisia yhtiöitä kuin kulustrategia edellyttäisi, niin en varmastikaan edes harkitsisi sitä. Nykyisellään kuitenkin salkun 11 yhtiöstä vain kolme jää kulutustottumusteni ulkopuolelle, ja ne voin laittaa satunnaisten kulujen ryhmän sijoituksiin. Noistakin kaksi on kaksi pienintä sijoitustani, joten niiden paino ei ole kovinkaan suuri.

Suurin ongelmani on ehkä kiinteistösektorin suuri paino. Sijoitusasuntoni kattavat vuokratuotoillaan omia asumiskulujani (tosin kassavirrat katoavat lyhennyksiin), minkä lisäksi omistamani kiinteistösijoitusyhtiöiden osakkeet tuovat tuottoja. Tarvitsisin kuitenkin myös suojausta kiinteistöjen hintojen laskua vastaan, mutta kiinteistöyhtiöt eivät tätä tarjoa, pikemminkin päinvastoin. Esimerkiksi jätehuoltoyhtiöitä ostamalla voisin suojata kiinteistön kuluja, mutta sekin on vain pieni osa asumisen kuluista. Jos jollakin lukijalla on ideoita, mikä olisi sellainen sijoituskohde, jonka avulla voisin suojautua kiinteistöjen hintojen laskulta tai kulujen nousulta (ja joka tuottaisi kohtuullisesti myös muulloin), niin otan mielelläni ehdotuksia vastaan.

Joka tapauksessa minun pitää jatkaa tämän harkitsemista ja voihan sitä hetken kokeilla ja katsoa, miltä se näyttää ja tuntuu. Alla on vielä hahmotelmaa siitä, miltä tilanne näyttää tällä hetkellä. Prosenttiosuudet ovat toki vain arvioita, koska en voi tietää, millaisia osinkoja kukin yhtiö tulee jakamaan. Enhän edes kaikilta osin tiedä, mihin yhtiöihin tulen sijoittamaan. Tajusin myös juuri, että taulukkoni ei huomioi veroja, mikä minun pitää korjata myöhemmin.

sunnuntai 18. tammikuuta 2015

Helpotuksia vuoden 2015 säästöprojektilleni

Olen aikaisemmin kertonut kuinka vuodesta 2015 tulee säästöprojektini kannalta vaikeampi kuin vuosi 2014. Kirjoituksen jälkeen on kuitenkin ilmennyt muutamia seikkoja, jotka helpottavat projektiani.

Ensinnäkin säätösummaani kasvattaa se, että uuden verokortin mukaan ennakonpidätysprosenttini onkin pienempi eikä suurempi kuin vuonna 2014. Tämä johtunee siitä, että vuonna 2013 tuloni olivat täysin olemattomat. Olin olettanut verottajan käyttävän edes jossain määrin hyväksi vuonna 2014 maksettuja ennakonpidätyksiä, mutta näemmä verokortissa on käytetty vain vahvistetun verotuksen tuloja. Näin ollen voin jatkaa verovelan kerryttämistä vielä tämän vuoden, kun tavoitettani määrittäessä olin olettanut joutuvani maksamaan tänä vuonna oikean määrän veroja.

Käytännössä tämän vuoden verorasite tulee olemaan aika lähellä oikeaa, koska joudun joka tapauksessa maksamaan jouluna ison summan mätkyjä vuodelta 2014. Tämä on kuitenkin huomattavasti miellyttävämpi vaihtoehto kuin se, että joudun maksamaan tänä vuonna sekä oikean määrän ennakonpidätyksiä että mätkyt. Käytän mieluummin ennakonpidätyksissä "säästämäni" rahat velkojen lyhennyksiin ja sijoituksiin kuin annan ne valtiolle sen takia, ettei minulle kertyisi lisää verovelkaa.

Toinen projektiani auttava seikka on se, että sain neuvoteltua itselleni merkittävän palkankorotuksen. Vähän tuo tilanne huvitti, kun omistaja selvästi ajattelee, että korkeampi palkka sitoo minua enemmän työpaikkaan, kun oikeastihan se vain aikaistaa sitä ajankohtaa, jolloin olen riippumaton työsuhteen tuottamasta palkasta. Jo nyt olen aika lailla sitä mieltä, että teen nykyistä työtä vain niin kauan kuin se tuntuu mielekkäältä. Jos lakkaan viihtymästä työssäni, niin etsin jotain muuta. Kovakaan palkka ei mielestäni juurikaan riitä kompensoimaan inhottavan työpaikan vaikutuksia onnellisuuteeni. Olen melko luottavainen työllistymismahdollisuuksiini, minkä lisäksi säästöni takaavat, että voisin olla vuosia ilman töitä. Näin ollen en tule pysymään pitkään paikassa, jossa en viihdy.

Tällä hetkellä tosin viihdyn vielä hyvin työssäni, mutta työpaikkaan liittyy tiettyjä seikkoja, jotka aiheuttavat sen, että tilanne saattaa muuttua nopeastikin. Se oli yksi syy, miksi pyysin palkankorotusta. Jos riskit viihtymiseni suhteen toteutuvat, haluan, että olen pystynyt sitä ennen säästämään mahdollisimman suuren summan rahaa. Jos voisin luottaa tilanteen vakauteen, niin en välttämättä olisi tarvinnut yhtään enempää. Asiat kuitenkin tosiaan ovat tällä hetkellä varsin hyvin, vaikka kiireistä onkin.

Näistä säästöprojektiani helpottavista seikoista huolimatta en aio vielä muuttaa tavoitettani. Kevään asuntomuutoksista aiheutuvat kulut selviävät lähikuukausina, joten olisi hölmön tuntuista muuttaa tavoite nyt ja heti pian taas uudestaan. Kun lopulliset menoni selviävät, pystyn antamaan paljon perustellumman uuden tavoitteen.

Ensinnäkin säätösummaani kasvattaa se, että uuden verokortin mukaan ennakonpidätysprosenttini onkin pienempi eikä suurempi kuin vuonna 2014. Tämä johtunee siitä, että vuonna 2013 tuloni olivat täysin olemattomat. Olin olettanut verottajan käyttävän edes jossain määrin hyväksi vuonna 2014 maksettuja ennakonpidätyksiä, mutta näemmä verokortissa on käytetty vain vahvistetun verotuksen tuloja. Näin ollen voin jatkaa verovelan kerryttämistä vielä tämän vuoden, kun tavoitettani määrittäessä olin olettanut joutuvani maksamaan tänä vuonna oikean määrän veroja.

Käytännössä tämän vuoden verorasite tulee olemaan aika lähellä oikeaa, koska joudun joka tapauksessa maksamaan jouluna ison summan mätkyjä vuodelta 2014. Tämä on kuitenkin huomattavasti miellyttävämpi vaihtoehto kuin se, että joudun maksamaan tänä vuonna sekä oikean määrän ennakonpidätyksiä että mätkyt. Käytän mieluummin ennakonpidätyksissä "säästämäni" rahat velkojen lyhennyksiin ja sijoituksiin kuin annan ne valtiolle sen takia, ettei minulle kertyisi lisää verovelkaa.

Toinen projektiani auttava seikka on se, että sain neuvoteltua itselleni merkittävän palkankorotuksen. Vähän tuo tilanne huvitti, kun omistaja selvästi ajattelee, että korkeampi palkka sitoo minua enemmän työpaikkaan, kun oikeastihan se vain aikaistaa sitä ajankohtaa, jolloin olen riippumaton työsuhteen tuottamasta palkasta. Jo nyt olen aika lailla sitä mieltä, että teen nykyistä työtä vain niin kauan kuin se tuntuu mielekkäältä. Jos lakkaan viihtymästä työssäni, niin etsin jotain muuta. Kovakaan palkka ei mielestäni juurikaan riitä kompensoimaan inhottavan työpaikan vaikutuksia onnellisuuteeni. Olen melko luottavainen työllistymismahdollisuuksiini, minkä lisäksi säästöni takaavat, että voisin olla vuosia ilman töitä. Näin ollen en tule pysymään pitkään paikassa, jossa en viihdy.

Tällä hetkellä tosin viihdyn vielä hyvin työssäni, mutta työpaikkaan liittyy tiettyjä seikkoja, jotka aiheuttavat sen, että tilanne saattaa muuttua nopeastikin. Se oli yksi syy, miksi pyysin palkankorotusta. Jos riskit viihtymiseni suhteen toteutuvat, haluan, että olen pystynyt sitä ennen säästämään mahdollisimman suuren summan rahaa. Jos voisin luottaa tilanteen vakauteen, niin en välttämättä olisi tarvinnut yhtään enempää. Asiat kuitenkin tosiaan ovat tällä hetkellä varsin hyvin, vaikka kiireistä onkin.

Näistä säästöprojektiani helpottavista seikoista huolimatta en aio vielä muuttaa tavoitettani. Kevään asuntomuutoksista aiheutuvat kulut selviävät lähikuukausina, joten olisi hölmön tuntuista muuttaa tavoite nyt ja heti pian taas uudestaan. Kun lopulliset menoni selviävät, pystyn antamaan paljon perustellumman uuden tavoitteen.

tiistai 13. tammikuuta 2015

Vuoden 2014 tuotot

Kaipa sitä on pakko kirjoittaa 2014 tuotoistakin. Jotenkin sitä on ollut vaikea aloittaa kirjoittamaan aiheesta, joka ei ole mennyt niin hyvin kuin olisin toivonut. Olen täysin valmis myöntämään inhimillisyyteni eli sen, että tuotoista raportoinnin vähäisyys on johtunut huonosta menestyksestä. Paremmalla menestyksellä aiheesta kirjoittaminen olisi ollut mukavampaa ja sitä olisi tullut tehtyä useammin.

Vuoden 2014 kokonaistuottoni (TWR) oli -1,59 %. Tai oikeastaan tuotto on hieman yli vuoden ajalta, koska aloitin sijoittamisen hieman ennen vuoden vaihdetta. Samana aikana vertailuindeksini S&P 500 TR -indeksi tuotti +15 %. Vertailuindeksini valinta ei tosin välttämättä ole oikein tehty huomioiden salkkuni sisällön. Yhdysvaltojen osakemarkkinat ovat kuitenkin maailman kehittyneimmät ja usein sijoituskirjallisuudessa verrataan sijoitusstrategioiden menestystä verrattuna S&P 500:n kehitykseen, joten olen tuosta syystä itsekin ottanut sen vertailukohdakseni.

Huono menestys vertailuindeksiin verrattuna johtuu nähdäkseni kahdesta seikasta. Ensinnäkin olen tietoisesti välttänyt jenkkimarkkinoille sijoittamista ja vuosi sattui olemaan yllättävän hyvä Atlantin toisella puolella. Mielestäni siellä oli yliarvostusta jo vuoden alussa ja nyt tilanne on entistä pahempi. Jos olen oikeassa, niin arvostustasojen normalisoitumisen pitäisi auttaa suhteellista pärjäämistäni vertailuindeksiin verrattuna.

Toinen merkittävä syy huonolle menestykselleni on Venäjä. Minulla on pari sijoitusta, joiden kanssa olen tiedostetusti ottanut Venäjäriskiä. Lisäksi yhdellä on hieman Venäjäriskiä, mutta sen osalta arvioin, että riski ei ole niin merkittävä, että olisin sen erityisesti huomioinut. Lisäksi parilla yhtiöllä Venäjän kriisin (huom. Ukrainan kriisi on vuoden mittaa vaihtunut Venäjän kriisiksi) vaikutus on yllättänyt minut. Toki kaikki vaikuttaa kaikkeen, mutta niiden kohdalla vaikutus on ollut yllättävän kova. Kaikkien näiden yhteisvaikutus on tehnyt todella huonoa salkulleni.

Venäjäriskin toteutumisen kohdalla lohduttaudun sillä, että kyseessä on jossakin määrin ennakoimaton sattumanvarainen asia. Jos Venäjä olisi päättänyt toimia kuin 2000-luvulla elävä valtio, niin tuottojeni tilanne olisi voinut olla täysin toinen. Riskin toteutuminen ei tarkoita, että riskin ottaminen oli väärä päätös. Esimerkiksi jos lähdet ajamaan autoa ja ajat hirvikolarin, niin se ei tarkoita, että päätöksesi lähteä ajamaan oli etukäteen arvioituna yhtään huonompi kuin päivinä, jolloin et ajanut kolaria. Ihmisillä on vaan taipumusta muuttaa käsitystään riskien toteutumisen todennäköisyyksistä jälkikäteisen tiedon kautta tyyliin "Todennäköisyytesi ajaa kolari oli suurempi, koska ajoit kolarin". Voi toki olla, että arvioin riskin etukäteen väärin, mutta nykytiedon valossa en ole sitä vielä valmis myöntämään.

Positiivista vuodessa on se, että yksikään yhtiöstäni ei ole varsinaisesti pettänyt odotuksiani suorituksensa suhteen. Kurssikehitys olisi toki voinut olla parempikin, mutta tulosjulkistuksissa esitetyt luvut ovat pikemminkin vahvistaneet arvioitani kuin saaneet minut epäilemään ostopäätöksiäni. Näkisin siis huonon kurssikehityksen olevan seurausta enemmänkin yhtiön ulkopuolisista kuin itse yhtiöön liittyvistä seikoista. Tämänkin osalta on toki mahdollista, etten osaa arvioida yhtiöitä objektiivisesti, koska olen ostopäätöksellä sitoutunut näihin yhtiöihin.

Lisään nyt tähän alle vielä salkkuni tuottoa esittävän kuvaajan, mutta tarkemmat tuottoja avaavat luvut esitän "Tuotot"-välilehdellä, koska muuten tämä teksti venyy liian pitkäksi. En välttämättä saa päivitettyä välilehteä heti, mutta enköhän suhteellisen pian saa tiedot sinnekin.

Vuoden 2014 kokonaistuottoni (TWR) oli -1,59 %. Tai oikeastaan tuotto on hieman yli vuoden ajalta, koska aloitin sijoittamisen hieman ennen vuoden vaihdetta. Samana aikana vertailuindeksini S&P 500 TR -indeksi tuotti +15 %. Vertailuindeksini valinta ei tosin välttämättä ole oikein tehty huomioiden salkkuni sisällön. Yhdysvaltojen osakemarkkinat ovat kuitenkin maailman kehittyneimmät ja usein sijoituskirjallisuudessa verrataan sijoitusstrategioiden menestystä verrattuna S&P 500:n kehitykseen, joten olen tuosta syystä itsekin ottanut sen vertailukohdakseni.

Huono menestys vertailuindeksiin verrattuna johtuu nähdäkseni kahdesta seikasta. Ensinnäkin olen tietoisesti välttänyt jenkkimarkkinoille sijoittamista ja vuosi sattui olemaan yllättävän hyvä Atlantin toisella puolella. Mielestäni siellä oli yliarvostusta jo vuoden alussa ja nyt tilanne on entistä pahempi. Jos olen oikeassa, niin arvostustasojen normalisoitumisen pitäisi auttaa suhteellista pärjäämistäni vertailuindeksiin verrattuna.

Toinen merkittävä syy huonolle menestykselleni on Venäjä. Minulla on pari sijoitusta, joiden kanssa olen tiedostetusti ottanut Venäjäriskiä. Lisäksi yhdellä on hieman Venäjäriskiä, mutta sen osalta arvioin, että riski ei ole niin merkittävä, että olisin sen erityisesti huomioinut. Lisäksi parilla yhtiöllä Venäjän kriisin (huom. Ukrainan kriisi on vuoden mittaa vaihtunut Venäjän kriisiksi) vaikutus on yllättänyt minut. Toki kaikki vaikuttaa kaikkeen, mutta niiden kohdalla vaikutus on ollut yllättävän kova. Kaikkien näiden yhteisvaikutus on tehnyt todella huonoa salkulleni.

Venäjäriskin toteutumisen kohdalla lohduttaudun sillä, että kyseessä on jossakin määrin ennakoimaton sattumanvarainen asia. Jos Venäjä olisi päättänyt toimia kuin 2000-luvulla elävä valtio, niin tuottojeni tilanne olisi voinut olla täysin toinen. Riskin toteutuminen ei tarkoita, että riskin ottaminen oli väärä päätös. Esimerkiksi jos lähdet ajamaan autoa ja ajat hirvikolarin, niin se ei tarkoita, että päätöksesi lähteä ajamaan oli etukäteen arvioituna yhtään huonompi kuin päivinä, jolloin et ajanut kolaria. Ihmisillä on vaan taipumusta muuttaa käsitystään riskien toteutumisen todennäköisyyksistä jälkikäteisen tiedon kautta tyyliin "Todennäköisyytesi ajaa kolari oli suurempi, koska ajoit kolarin". Voi toki olla, että arvioin riskin etukäteen väärin, mutta nykytiedon valossa en ole sitä vielä valmis myöntämään.

Positiivista vuodessa on se, että yksikään yhtiöstäni ei ole varsinaisesti pettänyt odotuksiani suorituksensa suhteen. Kurssikehitys olisi toki voinut olla parempikin, mutta tulosjulkistuksissa esitetyt luvut ovat pikemminkin vahvistaneet arvioitani kuin saaneet minut epäilemään ostopäätöksiäni. Näkisin siis huonon kurssikehityksen olevan seurausta enemmänkin yhtiön ulkopuolisista kuin itse yhtiöön liittyvistä seikoista. Tämänkin osalta on toki mahdollista, etten osaa arvioida yhtiöitä objektiivisesti, koska olen ostopäätöksellä sitoutunut näihin yhtiöihin.

Lisään nyt tähän alle vielä salkkuni tuottoa esittävän kuvaajan, mutta tarkemmat tuottoja avaavat luvut esitän "Tuotot"-välilehdellä, koska muuten tämä teksti venyy liian pitkäksi. En välttämättä saa päivitettyä välilehteä heti, mutta enköhän suhteellisen pian saa tiedot sinnekin.

torstai 8. tammikuuta 2015

Varainsiirtovero: Kulu vai sijoitus?

Olimme vaimoni kanssa tosiaan asunto-ostoksilla ja olen sen takia joutunut miettimään suhtautumistani varainsiirtoveroon laskelmissani. Monella tavoinhan kyseessä on kertaluonteinen kulu, mutta toisaalta kyseessä on osa varallisuuserän (asunnon) hankintamenoa. Kuluksi kirjaaminen ei todellakaan houkuta, koska kyseessä on niin suuri erä, että se kerralla sotkisi koko vuoden kulutuslaskelmat.

Sijoitukseksi kirjaamista tukisi se, että kyseessä on aito osa hankintamenoa, eli sitä, paljonko olen todellisuudessa ollut valmis maksamaan asunnosta. Pelkän kauppahinnan tuijottaminen olisi siis virhe. Toisaalta kululuonnetta tukisi se, että jos myisin asunnon heti eteenpäin, saisin itse takaisin vain tuon kauppahinnan verran. Olen siis ostohetkellä menettänyt tuon summan verran varallisuuttani.

Tällä kertaa kävi tosin niin, että ostimme asunnon mielestäni selvästi alle käyvän hinnan. Myyjät olivat ns. motivoituneita myyjiä, joten saimme hintaa varsin hyvin alaspäin. Voin siis mielestäni aika turvallisesti olettaa saavani asunnosta takaisin vähintään ostohinnan varainsiirtoverolla lisättynä, jos myisin asunnon heti. Tämä tukisi menoerän sijoitusluonnetta. Toisaalta en voi olla varma, onko arvioimani asunnon arvo todellisuutta vastaava vai vain toiveajattelua. Omaan objektiivisuuteen ei tällaisissa asioissa voi oikein luottaa.

Ratkaisevaksi päätöksenteossani nousi se, kun aloin verrata varainsiirtoveroa tavallisiin osakekauppojen kaupankäyntikuluihin. Enhän minä niissäkään tee välitöntä "alaskirjausta" osakeostoksen tehdessäni, vaan kaupankäyntikulut ovat täysimääräisesti osa sijoitusteni hankintamenoa eli säästösummaani. Jos kohtelisin varainsiirtoveroa muuten kuin sijoituksena, niin minun olisi johdonmukaisuuden nimissä muutettava myös osakekauppojen kaupankäyntikulujen käsittelyä. Se ei mielestäni ole tarpeen tai mielekästä, joten varainsiirtoverokin saa olla sijoitus. Tai no ei ehkä sijoitus, mutta ei myöskään kulu. Jos kyse olisi sijoitusasunnosta, niin kyse olisi sijoituksesta, mutta oman asunnon kohdalla lienee parempi puhua vain hankintamenon osasta.

Tein myös pienen huomion tuossa asiaa miettiessäni. Varainsiirtovero tuntui valtavan suurelta kululta, ja sen takia tuntui tarpeelliselta miettiä syvällisemmin sen käsittelyä. Kun asiaa tarkemmin mietti, niin sehän on vain 2 % hankintamenosta, eli ero monen tavallisen osakerahaston merkintäkuluun on hyvin pieni, ja siten erilainen käsittelykin olisi sen puolesta erikoinen ratkaisu. Hankintaerän suuruus vaan sattuu olemaan niin paljon suurempi, että maksettava summa tuntuu erityisen suurelta, vaikka prosentuaalisesti ero ei ole kovinkaan merkittävä. Toki itse yritän pysyä kaupankäyntikuluissa selvästi alle 1 %:ssa, mutta monella yksityissijoittajalla tuon 2 %:n suuruusluokan kulut ovat varmasti ihan arkipäivää.

Sijoitukseksi kirjaamista tukisi se, että kyseessä on aito osa hankintamenoa, eli sitä, paljonko olen todellisuudessa ollut valmis maksamaan asunnosta. Pelkän kauppahinnan tuijottaminen olisi siis virhe. Toisaalta kululuonnetta tukisi se, että jos myisin asunnon heti eteenpäin, saisin itse takaisin vain tuon kauppahinnan verran. Olen siis ostohetkellä menettänyt tuon summan verran varallisuuttani.

Tällä kertaa kävi tosin niin, että ostimme asunnon mielestäni selvästi alle käyvän hinnan. Myyjät olivat ns. motivoituneita myyjiä, joten saimme hintaa varsin hyvin alaspäin. Voin siis mielestäni aika turvallisesti olettaa saavani asunnosta takaisin vähintään ostohinnan varainsiirtoverolla lisättynä, jos myisin asunnon heti. Tämä tukisi menoerän sijoitusluonnetta. Toisaalta en voi olla varma, onko arvioimani asunnon arvo todellisuutta vastaava vai vain toiveajattelua. Omaan objektiivisuuteen ei tällaisissa asioissa voi oikein luottaa.

Ratkaisevaksi päätöksenteossani nousi se, kun aloin verrata varainsiirtoveroa tavallisiin osakekauppojen kaupankäyntikuluihin. Enhän minä niissäkään tee välitöntä "alaskirjausta" osakeostoksen tehdessäni, vaan kaupankäyntikulut ovat täysimääräisesti osa sijoitusteni hankintamenoa eli säästösummaani. Jos kohtelisin varainsiirtoveroa muuten kuin sijoituksena, niin minun olisi johdonmukaisuuden nimissä muutettava myös osakekauppojen kaupankäyntikulujen käsittelyä. Se ei mielestäni ole tarpeen tai mielekästä, joten varainsiirtoverokin saa olla sijoitus. Tai no ei ehkä sijoitus, mutta ei myöskään kulu. Jos kyse olisi sijoitusasunnosta, niin kyse olisi sijoituksesta, mutta oman asunnon kohdalla lienee parempi puhua vain hankintamenon osasta.

Tein myös pienen huomion tuossa asiaa miettiessäni. Varainsiirtovero tuntui valtavan suurelta kululta, ja sen takia tuntui tarpeelliselta miettiä syvällisemmin sen käsittelyä. Kun asiaa tarkemmin mietti, niin sehän on vain 2 % hankintamenosta, eli ero monen tavallisen osakerahaston merkintäkuluun on hyvin pieni, ja siten erilainen käsittelykin olisi sen puolesta erikoinen ratkaisu. Hankintaerän suuruus vaan sattuu olemaan niin paljon suurempi, että maksettava summa tuntuu erityisen suurelta, vaikka prosentuaalisesti ero ei ole kovinkaan merkittävä. Toki itse yritän pysyä kaupankäyntikuluissa selvästi alle 1 %:ssa, mutta monella yksityissijoittajalla tuon 2 %:n suuruusluokan kulut ovat varmasti ihan arkipäivää.

maanantai 5. tammikuuta 2015

Tammikuun painonhallintavinkki

Monella on tapana tehdä painonpudotukseen liittyviä uudenvuodenlupauksia, niin ajattelin näin tammikuun kunniaksi kertoa omista kokemuksistani painonhallinnan osalta.

Aikaisemmin minulla kävi usein niin, että lihoin tasaisesti sellaista kilon per kuu vauhtia, kunnes saavutin "kriittisen pisteen", jonka jälkeen laihdutin itseni takaisin tavalliseen painooni. Vuosien mittaa "kriittinen piste" nousi (ei mitenkään valtavasti, mutta kuitenkin), joten kun aikaisemmin minun tarvitsi pudottaa vain 3 kiloa, niin lopulta pudotusurakat olivat 5-6 kg. Mitä pidempään lihomiskierre on jatkunut, sitä vaikeampi se on lopettaa ja sitä vaikeampi on matka takaisin normaalipainoon.

Varsinaista ongelmaa painonpudotuksessa ei minulla sinänsä ole ollut koskaan. Urakan aloittaminen on vaikeaa ja ensimmäiset pari viikkoa on nälkä, mutta sen jälkeen kroppa tottuu vähäisiin kaloreihin ja jatkuva näläntunne katoaa. Laihduttamisen yhtälöhän on todella helppo: Syö vähemmän kuin kulutat (tai Kuluta enemmän kuin syöt). Ongelmana oli lähinnä, että saavuttaessani normaaliksi luokittelemani painon, alkoi taas tasainen nousu ylöspäin. Mikään nopea jojoliike ei sentään ollut koskaan kyseessä, mutta tasainen nousu kuitenkin.

Ratkaiseva muutos painonhallinnassani tapahtui, kun aloin säännöllisesti seurata painoani. Olen nyt jo vuosia merkinnyt ylös painoni kaksi kertaa kuussa - kerran kuun puolivälin paikkeilla ja kerran kuun lopussa. Mittaan painoani muulloinkin, mutta noina päivinä kirjoitan tuloksen ylös. Tämä tekee sen, että kun huomaan painoni nousevan, ehdin vielä reagoida mahdolliseen painonnousuun ennen "virallista" punnitusta. Minulle on tärkeää saada pidettyä painoni normaalin rajoissa, joten tämä toimintatapa saa minut toimimaan heti, eikä vasta "ensi viikolla".

Normaalin painoni olen määrittänyt kahden kilon suuruisen vaihteluvälin avulla. Tuo on se vaihteluväli, jolla painoni on, kun syön normaalisti eli siten, ettei ole nälkä eikä ähky. Sen alittaminenkaan ei olisi liian alhainen minulle esimerkiksi painoindeksin mukaan, mutta sen alittaminen vaatii tietoista työtä, joten luotan enemmän tuntemuksiini oikeasta painostani.

Vanhalla laihdutustavallani (dieetti tasaisen lihomisen jälkeen) oli se huono puoli, että laihdutin vain kunnes saavutin normaalin painoni ylärajan, ja siitä lähtien en enää saanut painoa putoamaan. Olinhan jo saavuttanut normaalin painon, joten miksi enää kituuttaa? Nyt tavoitteenani on pysyä normaalin rajoissa, joten ylärajan ylittämisen pelko saa painoni pysymään normaaliksi määrittämän painohaarukan puolivälin paikkeilla. Jo ylärajan lähestyminen saa minut vähentämään turhaa herkuttelua ja painoni pysymään kurissa. Kun olen pitkään pysynyt normaalissa painossa, niin lyhytaikainenkin "ylipaino" saa minut toimimaan. Näin lihomiskierre ei pääse koskaan edes alkamaan ja pitkän tähtäimen painonhallinta toimii tehokkaasti.

Seurantaan perustuva painonhallinta on hyvä, koska siinä ei välttämättä tarvitse päättää muuta kuin seurata painoa. Lihomiseen liittyvä paha mieli tekee sen, että painoa alkaa tehdä mieli pudottaa. Useinhan lihovat ihmiset lakkaavat käymästä puntarilla, koska se on paljon laihduttamista helpompi tapa päästä eroon lihomiseen liittyvästä mielipahasta. Jos olet sitoutunut mittaamaan painoasi säännöllisin väliajoin, niin ainoa tapa päästä eroon läskeihin liittyvästä mielipahasta on pudottaa sitä painoa. Kun tuloksia alkaa näkyä, niin seuranta antaa välittömän positiivisen palautteen ja onnistumisen tunteen.

Seurannassa on kyse myös pitkän tähtäimen projektista eikä mistään pikadieetistä. Dieetit voivat epäonnistua ja jojolihominen on monelle arkipäivää, mutta vaikka jossakin punnituksessa olisitkin painavampi kuin normaalipainosi, niin voit aina heti laittaa tavoitteeksi, että seuraavassa punnituksessa tulet olemaan takaisin tavoitteessasi tai ainakin lähempänä tavoitettasi.

Tyylissäni on myös se hyvä puoli, että herkkuja voi nauttia aika lailla ilman tunnontuskia. Sitä aika nopeasti oppii paljonko pystyy syömään ilman suurempia painonnousuja, joten en juuri koskaan ajattele "en saisi syödä tätä". Joskus jopa tulee se tilanne, että paino on lähellä normaalin alarajaa, ja "on pakko" ostaa vähän herkkuja, ettei paino putoa liikaa.

On syytä mainita, että vuosina 2011 ja 2012 ylitykset olivat huomattavasti suurempia kuin 2013 ja 2014. Itse asiassa painoni on viimeksi helmikuussa 2012 ollut yli puoli kiloa yli normaalin. Minulta meni siis noin vuosi saada seurannastani täysi hyöty irti ja oikeat rutiinit elämääni. Painoni on vuosi vuodelta ollut tasaisempi ja taulukkokin osoittanee, että kyse on pitkän tähtäimen projektista eikä mistään "lupaanpa nyt uuden vuoden kunniaksi vähän laihduttaa".

Jos siis sinulla on halua tai tarvetta ottaa painosi tiukasti hallintaasi, niin tässä on yksinkertainen apuväline siihen. Ei maksa mitään, eikä vaadi suurta vaivaa.

PS. Jos joku päättää kokeilla tätä, niin kuulisin mielelläni muidenkin kokemuksista. Jos ei halua tähän kertoa julkisesti, niin sähköpostini käy ilmi tuolta Kuka? -välilehdeltä.

Aikaisemmin minulla kävi usein niin, että lihoin tasaisesti sellaista kilon per kuu vauhtia, kunnes saavutin "kriittisen pisteen", jonka jälkeen laihdutin itseni takaisin tavalliseen painooni. Vuosien mittaa "kriittinen piste" nousi (ei mitenkään valtavasti, mutta kuitenkin), joten kun aikaisemmin minun tarvitsi pudottaa vain 3 kiloa, niin lopulta pudotusurakat olivat 5-6 kg. Mitä pidempään lihomiskierre on jatkunut, sitä vaikeampi se on lopettaa ja sitä vaikeampi on matka takaisin normaalipainoon.

Varsinaista ongelmaa painonpudotuksessa ei minulla sinänsä ole ollut koskaan. Urakan aloittaminen on vaikeaa ja ensimmäiset pari viikkoa on nälkä, mutta sen jälkeen kroppa tottuu vähäisiin kaloreihin ja jatkuva näläntunne katoaa. Laihduttamisen yhtälöhän on todella helppo: Syö vähemmän kuin kulutat (tai Kuluta enemmän kuin syöt). Ongelmana oli lähinnä, että saavuttaessani normaaliksi luokittelemani painon, alkoi taas tasainen nousu ylöspäin. Mikään nopea jojoliike ei sentään ollut koskaan kyseessä, mutta tasainen nousu kuitenkin.

Ratkaiseva muutos painonhallinnassani tapahtui, kun aloin säännöllisesti seurata painoani. Olen nyt jo vuosia merkinnyt ylös painoni kaksi kertaa kuussa - kerran kuun puolivälin paikkeilla ja kerran kuun lopussa. Mittaan painoani muulloinkin, mutta noina päivinä kirjoitan tuloksen ylös. Tämä tekee sen, että kun huomaan painoni nousevan, ehdin vielä reagoida mahdolliseen painonnousuun ennen "virallista" punnitusta. Minulle on tärkeää saada pidettyä painoni normaalin rajoissa, joten tämä toimintatapa saa minut toimimaan heti, eikä vasta "ensi viikolla".

Normaalin painoni olen määrittänyt kahden kilon suuruisen vaihteluvälin avulla. Tuo on se vaihteluväli, jolla painoni on, kun syön normaalisti eli siten, ettei ole nälkä eikä ähky. Sen alittaminenkaan ei olisi liian alhainen minulle esimerkiksi painoindeksin mukaan, mutta sen alittaminen vaatii tietoista työtä, joten luotan enemmän tuntemuksiini oikeasta painostani.

Vanhalla laihdutustavallani (dieetti tasaisen lihomisen jälkeen) oli se huono puoli, että laihdutin vain kunnes saavutin normaalin painoni ylärajan, ja siitä lähtien en enää saanut painoa putoamaan. Olinhan jo saavuttanut normaalin painon, joten miksi enää kituuttaa? Nyt tavoitteenani on pysyä normaalin rajoissa, joten ylärajan ylittämisen pelko saa painoni pysymään normaaliksi määrittämän painohaarukan puolivälin paikkeilla. Jo ylärajan lähestyminen saa minut vähentämään turhaa herkuttelua ja painoni pysymään kurissa. Kun olen pitkään pysynyt normaalissa painossa, niin lyhytaikainenkin "ylipaino" saa minut toimimaan. Näin lihomiskierre ei pääse koskaan edes alkamaan ja pitkän tähtäimen painonhallinta toimii tehokkaasti.

Seurantaan perustuva painonhallinta on hyvä, koska siinä ei välttämättä tarvitse päättää muuta kuin seurata painoa. Lihomiseen liittyvä paha mieli tekee sen, että painoa alkaa tehdä mieli pudottaa. Useinhan lihovat ihmiset lakkaavat käymästä puntarilla, koska se on paljon laihduttamista helpompi tapa päästä eroon lihomiseen liittyvästä mielipahasta. Jos olet sitoutunut mittaamaan painoasi säännöllisin väliajoin, niin ainoa tapa päästä eroon läskeihin liittyvästä mielipahasta on pudottaa sitä painoa. Kun tuloksia alkaa näkyä, niin seuranta antaa välittömän positiivisen palautteen ja onnistumisen tunteen.

Seurannassa on kyse myös pitkän tähtäimen projektista eikä mistään pikadieetistä. Dieetit voivat epäonnistua ja jojolihominen on monelle arkipäivää, mutta vaikka jossakin punnituksessa olisitkin painavampi kuin normaalipainosi, niin voit aina heti laittaa tavoitteeksi, että seuraavassa punnituksessa tulet olemaan takaisin tavoitteessasi tai ainakin lähempänä tavoitettasi.

Tyylissäni on myös se hyvä puoli, että herkkuja voi nauttia aika lailla ilman tunnontuskia. Sitä aika nopeasti oppii paljonko pystyy syömään ilman suurempia painonnousuja, joten en juuri koskaan ajattele "en saisi syödä tätä". Joskus jopa tulee se tilanne, että paino on lähellä normaalin alarajaa, ja "on pakko" ostaa vähän herkkuja, ettei paino putoa liikaa.

Alla on listattuna vähän konkreettisia tuloksia tavastani. Vuodessa on siis 24 punnitusta, joista:

Yli normaalin

|

Alle normaalin

| |

2011

|

10

|

0

|

2012

|

4

|

3

|

2013

|

2

|

2

|

2014

|

1

|

0

|

On syytä mainita, että vuosina 2011 ja 2012 ylitykset olivat huomattavasti suurempia kuin 2013 ja 2014. Itse asiassa painoni on viimeksi helmikuussa 2012 ollut yli puoli kiloa yli normaalin. Minulta meni siis noin vuosi saada seurannastani täysi hyöty irti ja oikeat rutiinit elämääni. Painoni on vuosi vuodelta ollut tasaisempi ja taulukkokin osoittanee, että kyse on pitkän tähtäimen projektista eikä mistään "lupaanpa nyt uuden vuoden kunniaksi vähän laihduttaa".

Jos siis sinulla on halua tai tarvetta ottaa painosi tiukasti hallintaasi, niin tässä on yksinkertainen apuväline siihen. Ei maksa mitään, eikä vaadi suurta vaivaa.

PS. Jos joku päättää kokeilla tätä, niin kuulisin mielelläni muidenkin kokemuksista. Jos ei halua tähän kertoa julkisesti, niin sähköpostini käy ilmi tuolta Kuka? -välilehdeltä.

perjantai 2. tammikuuta 2015

Joulukuun ja koko vuoden 2014 kulut

Joulukuun kulujen oli tarkoitus pysyä alle tuhannessa eurossa, mutta mopo karkasi täysin käsistä ja lopputuloksena oli 1266 euron kulut. Merkittävimmät ylitykseen vaikuttaneet ostokset olivat puku 239 € (ostin alennuksesta ja käytin samalla aikoja sitten saamani lahjakortin) ja joululahjat (n. 300 €). En normaalisti käyttäisi lahjoihin lähellekään noin paljoa, mutta tänä vuonna sattui olemaan erinäisiä seikkoja, joiden johdosta päätin panostaa vähän enemmän tällä kertaa. Ensi vuonna aion palata ruotuun ja lahjabudjetti saa pysyä huomattavasti pienempänä.

Kalliin (mielestäni) puvun ostamista saattaa joku myös ihmetellä. En nyt välttämättä tarvisi pukua työssäni, vaan voisin ihan yhtä hyvin käyttää esimerkiksi farkkuja ja jotain siistiä paitaa (business casual). Olen kuitenkin sitä mieltä, että minun täytyy pukeutua paitsi työtehtäväni mukaisesti, myös sen mukaisesti, mihin tehtäviin tähtään. Puku tuo myös tiettyä uskottavuutta, mikä paikkaa suhteellisen nuorta ikääni ja vähäistä työkokemustani. Kyse on siis mielestäni investoinnista, joka on "pakko" tehdä urani takia. Onneksi noita ei kuitenkaan tarvitse liian usein ostaa.

Yllä mainittujen menojen lisäksi ravintolaan ja elokuvateattereihin tuli käytettyä yhteensä n. 100 € liikaa normaalikulutukseeni verrattuna. Ravintolaruokailun osaltahan säästämisvaraa olisi enemmänkin, mutta kuten olen aikaisemminkin maininnut, niin niin kauan kuin olen töissä, sallin itselleni laiskottelun ruoanlaiton suhteen ja ostan mieluummin jonkun muun tekemää ruokaa.

Harmittavin asia joulukuun kulujen suuruudessa on se, että ne veivät koko vuoden kuluni yli 12 000 euron rajan eli keskimääräinen kulutukseni on yli tavoittelemani 1000 euroa kuukaudessa. Olin jotenkin liian luottavainen, että kuluni pysyvät alle 12 000:ssa, joten en edes havainnut edessä olevaa tavoitetason ylitystä ennen kuin oli liian myöhäistä. Olin jo niin varma onnistumisestani, että annoin itselleni liikaa löysää.

Loppujen lopuksi vuoden 2014 kuluni olivat yhteensä 12 092 euroa eli 1007,70 euroa. Eihän tuo ylitys hirveän paha ole, joten en siitä liikaa stressaa. Harmittaa se silti vähän, että hyvin vähällä vaivalla olisin pysynyt tavoittelemallani kulutustasolla. No ensi vuonna uusi yritys.

Kuukausittaisten kulujeni keskimääräiset tasot vuoden 2014 ajalta näkee alla olevasta taulukosta. Siinä ovat vertailun vuoksi myös kuluni sen mukaan, miltä ne näyttivät tammi-kesäkuun ja tammi-syyskuun aikana.

Q3:n asumiskulut näyttivät isommalta kuin ne oikeasti olivat vuositasolla, koska maksamme vaimoni kanssa vastikkeen vuorokuukausina ja tuohon kvartaaliin sattui mahtumaan kaksi minun vuoroani. Oikeasti siis asumiseen käyttämät kuluni olivat jo tuolloin laskussa. Suurin syy laskuun oli asunnon remonttilainan poismaksu keväällä.

Kulkemiseen menevä raha sattui lopulta pienentymään, koska vaimoni tankkasi vuoden loppupuolella pari kertaa enemmän kuin tavallisesti. Tuossa kulussa ei siis varsinaisesti ole mitään merkittävää muutosta. Menoveden hinnan lasku toki vaikuttaa myös jonkin verran, mutta ei noin paljon kuin taulukon muutos näyttää.

Sähköön menevä raha tulee todennäköisesti nousemaan jatkossa, koska tekemäni hyvä sopimus alkaa päättyä. Sähkön hinta on toki ollut syksyllä laskussa, mutta en todennäköisesti tule saamaan yhtä hyvää sopimusta kuin mikä minulla oli tähän asti.

Vaatteisiin menevän rahan nousu johtuu luonnollisesti ostamastani puvusta. Pitäisi varmasti vähän muitakin vaatteita ostaa, mutta eipä sitä ihan hirveästi tule käytettyä muuta kuin työpukua ja oleskeluvaatteita kotona.

Vuosittaiset ja satunnaiset kulut laskivat hieman 183 euroon, mutta enköhän tuosta saa ensivuonna jonkin verran pois, kun vähennän joululahjoihin kuluvaa rahamäärää "normaalille" tasolle.

Alla on vielä asian visualisoimiseksi perinteinen piirakkakaavio. Pakko se on myöntää - ruokaan menee valtava osuus kulutuksestani.

Kalliin (mielestäni) puvun ostamista saattaa joku myös ihmetellä. En nyt välttämättä tarvisi pukua työssäni, vaan voisin ihan yhtä hyvin käyttää esimerkiksi farkkuja ja jotain siistiä paitaa (business casual). Olen kuitenkin sitä mieltä, että minun täytyy pukeutua paitsi työtehtäväni mukaisesti, myös sen mukaisesti, mihin tehtäviin tähtään. Puku tuo myös tiettyä uskottavuutta, mikä paikkaa suhteellisen nuorta ikääni ja vähäistä työkokemustani. Kyse on siis mielestäni investoinnista, joka on "pakko" tehdä urani takia. Onneksi noita ei kuitenkaan tarvitse liian usein ostaa.

Yllä mainittujen menojen lisäksi ravintolaan ja elokuvateattereihin tuli käytettyä yhteensä n. 100 € liikaa normaalikulutukseeni verrattuna. Ravintolaruokailun osaltahan säästämisvaraa olisi enemmänkin, mutta kuten olen aikaisemminkin maininnut, niin niin kauan kuin olen töissä, sallin itselleni laiskottelun ruoanlaiton suhteen ja ostan mieluummin jonkun muun tekemää ruokaa.

Harmittavin asia joulukuun kulujen suuruudessa on se, että ne veivät koko vuoden kuluni yli 12 000 euron rajan eli keskimääräinen kulutukseni on yli tavoittelemani 1000 euroa kuukaudessa. Olin jotenkin liian luottavainen, että kuluni pysyvät alle 12 000:ssa, joten en edes havainnut edessä olevaa tavoitetason ylitystä ennen kuin oli liian myöhäistä. Olin jo niin varma onnistumisestani, että annoin itselleni liikaa löysää.

Loppujen lopuksi vuoden 2014 kuluni olivat yhteensä 12 092 euroa eli 1007,70 euroa. Eihän tuo ylitys hirveän paha ole, joten en siitä liikaa stressaa. Harmittaa se silti vähän, että hyvin vähällä vaivalla olisin pysynyt tavoittelemallani kulutustasolla. No ensi vuonna uusi yritys.

Kuukausittaisten kulujeni keskimääräiset tasot vuoden 2014 ajalta näkee alla olevasta taulukosta. Siinä ovat vertailun vuoksi myös kuluni sen mukaan, miltä ne näyttivät tammi-kesäkuun ja tammi-syyskuun aikana.

2014 Q4

|

Q3

|

Q2

| |

Ruoka ja marketit

|

434

|

432

|

447

|

Asuminen

|

190

|

207

|

206

|

Kulkeminen

|

65

|

72

|

70

|

Sähkö, vesi, netti, puhelin

|

69

|

69

|

76

|

Vaatteet

|

47

|

36

|

38

|

Viihde

|

20

|

18

|

19

|

Vuosittaiset

|

100

|

103

|

50

|

Satunnaiset

|

83

|

93

|

90

|

1008

|

1030

|

996

|

|

Kulkemiseen menevä raha sattui lopulta pienentymään, koska vaimoni tankkasi vuoden loppupuolella pari kertaa enemmän kuin tavallisesti. Tuossa kulussa ei siis varsinaisesti ole mitään merkittävää muutosta. Menoveden hinnan lasku toki vaikuttaa myös jonkin verran, mutta ei noin paljon kuin taulukon muutos näyttää.

Sähköön menevä raha tulee todennäköisesti nousemaan jatkossa, koska tekemäni hyvä sopimus alkaa päättyä. Sähkön hinta on toki ollut syksyllä laskussa, mutta en todennäköisesti tule saamaan yhtä hyvää sopimusta kuin mikä minulla oli tähän asti.

Vaatteisiin menevän rahan nousu johtuu luonnollisesti ostamastani puvusta. Pitäisi varmasti vähän muitakin vaatteita ostaa, mutta eipä sitä ihan hirveästi tule käytettyä muuta kuin työpukua ja oleskeluvaatteita kotona.

Vuosittaiset ja satunnaiset kulut laskivat hieman 183 euroon, mutta enköhän tuosta saa ensivuonna jonkin verran pois, kun vähennän joululahjoihin kuluvaa rahamäärää "normaalille" tasolle.

Alla on vielä asian visualisoimiseksi perinteinen piirakkakaavio. Pakko se on myöntää - ruokaan menee valtava osuus kulutuksestani.

Tilaa:

Blogitekstit (Atom)