Ensimmäisessä kirjoituksessani totesin seuraavaa:

Tämä tulee enimmäkseen olemaan blogi rahasta, sen hankkimisesta, sen säästämisestä ja sen sijoittamisesta. Raha itsessään ei kuitenkaan ole minulle kovinkaan tärkeää. ... Se, mitä rahalta haluan, on vapaus. Vapaus irtisanoutua inhottavasta työstä, vaikkei uutta työpaikkaa olisikaan tiedossa. Vapaus hyvän idean tullessa perustaa oma yritys (tai vaihtoehtoisesti lähteä mukaan jonkun toisen yritykseen) pelkäämättä kaiken menettämistä. Vapaus tehdä sen verran ja sellaista työtä kuin haluan, miettimättä mahdanko pärjätä pienemmällä palkalla tai vähemmillä tunneilla.

And now it's time to walk the walk.

Työpaikallani asiat ovat menneet niin paljon huonompaan suuntaan, että päädyin muutaman viikon harkinnan jälkeen irtisanoutumaan. Syitä on useita. Merkittävimpinä voisin nostaa esiin ensinnäkin sen, että menetin uskon siihen suuntaan, mihin yhtiön omistaja oli yhtiötä viemässä. Mielestäni yrityksen johdon pitäisi uskoa ja olla sitoutunut siihen suuntaan, mihin yhtiötä ollaan viemässä, ja jos tämä ei ole mahdollista, on aika vaihtaa johto. En voinut vain jäädä nostamaan palkkaa ja tekemään jotain, mikä on mielestäni väärin ja vastoin kaikkea oppimaani. Tiedostan, että voin hyvinkin olla asiassa väärässä ja omistajan strategia saattaa olla täysin oikea, mutta keskeistä onkin uskonko tuohon vai en. Jos en usko, niin en pysty viemään sitä eteenpäin, enkä siten kuulu siihen tehtävään. En myöskään kokenut voivani vaikuttaa yhtiön suuntaan, koska omistajamme on varsin omapäinen. Vahva usko itseensä on hyvin tyypillinen piirre hyvin menestyneissä ihmisissä.

Toinen suuri syy irtisanoutumiselleni löytyy työn kotielämälleni aiheuttamista paineista. Työpaikallani osa työntekijöistä voi varsin pahoin heihin ja heidän työkavereihinsa kohdistuvasta jatkuvasta arvostelusta. Koin olevani vastuussa heistä, mutta samalla koin olevani aseeton muuttamaan mitään, koska kyse on työnantajan persoonaan liittyvästä asiasta, jota on käytännössä mahdoton muuttaa. Todennäköisemmin yritykset tekisivät tilanteesta entistä pahemman. Tämä kaikki tosiaan vaikutti kotielämääni niin negatiivisella tavalla, etten voinut antaa tilanteen enää jatkua.

Säästössä on kuitenkin jo sen verran rahaa, että pidempikään työttömyysjakso ei paljoa huoleta. Jopa ansiosidonnaisesta minun olisi helppo saada rahaa säästöön. En toisaalta edes haluaisi työttömyyskorvausta. Jos tietäisin saavani töitä vaikka puolen vuoden sisällä, niin en välttämättä edes hakisi sitä, koska olenhan itse vastuussa tilanteestani. Nyt en kuitenkaan tiedä, kauanko työttömyyteni kestää, joten on pakko varmuuden vuoksi hakea päivärahaa. Karenssihan tässä on väistämättä edessä.

Vaikka näitä blogeja usein pidetään "eläkkeelle pääsemiseen" tähtäävinä, niin tavoitteenihan ei ole päästä kalastelemaan tai makoilemaan sohvalle. Aion tehdä töitä, vaikka rahan puolesta minun ei tarvitsisikaan. Sen takia en pitänyt mielekkäänä, että ihan vain säästöprojektini (rahan) takia jäisin työhän, joka vaikuttaa niin negatiivisesti elämääni. Vähän projektini ottaa takapakkia päätökseni takia, mutta eiköhän sitä jotain löydy ja enköhän ihan viimeistään viisikymppisenä ole kerännyt taloudelliseen riippumattomuuteen vaadittavan rahamäärän.

Viime viikolla kirjoitin halustani pysyä nimettömänä. Tämä irtisanoutumiseni on aika tunnistava piirre, joten jos joku nyt sattuu sen takia tunnistamaan minut, niin pyydän uudestaan, että pidätte salaisuuteni (ja jätätte myös julkiset spekuloinnit väliin), koska paljastumiseni saattaisi vaikuttaa myös muihin kuin minuun. Tarkoituksenani ei ole antaa entiselle työnantajalleni negatiivista julkisuutta tai muille yrityksen työntekijöille vaikeuksia.

Joka tapauksessa nyt olisi sitten varmaan työhakemusten kirjoittelua tai yrityskuvioiden valmistelua edessä. Reilun vuoden säästöpuskuri tuo jonkin verran vapautta, mutta kovin pitkälle sen varaan ei voi tukeutua.

perjantai 27. helmikuuta 2015

maanantai 23. helmikuuta 2015

Voiko taikauskosta olla hyötyäkin?

Wikipedian mukaan "Taikauskoksi kutsutaan tavallisesti käsityksiä, joiden mukaan ihmisen ja yhteisön elämässä ja luonnossa ilmenee yliluonnollisia voimia, joita ihminen pystyy määräkeinoin hallitsemaan." Yliluonnollinen on käytännössä mielestäni sama asia kuin ei-todellinen, koska jos yliluonnollinen voima olisi olemassa, se olisi luonnollista eikä yliluonnollista. Se, että taikausko itsessään ei ole todellisuuteen perustuvaa, ei kuitenkaan tarkoita, ettei taikauskoilla olisi vaikutuksia todelliseen elämään.

Näkisin, että jos ihmisen suoritukseen vaikuttaa hänen itseluottamuksensa määrä, niin taikausko voi olla jopa hyödyllinen asia. Jos pesäpalloilijan taikakalsarit saavat hänet täysin vakuuttuneeksi siitä, että hän tulee osumaan palloon, niin hänelle voi olla hyödyllistä pukea päälle ne taikakalsarit, vaikka niihin ei oikeasti mitään taikaa tai onnea liittyisikään. Jos julkisista esiintymisistä elantonsa saava tuntee itsensä varmaksi lavalla sen takia, että hän on noudattanut tiettyjä vakioituja rutiineja juuri ennen esiintymistä, niin tämä uskomus on syytä jättää rauhaan. Jälkimmäisessä tapauksessa tosin kyse ei välttämättä edes ole taikauskosta, vaan kehon biologisesta reagoinnista valmistautumistoimiin (ruoka- ja unirytmi esimerkiksi).

Yllä mainituissa tilanteissa taikauskon avulla voidaan luoda perusteetonta itseluottamusta, joka perusteettomuudestaan huolimatta hyödyttää siihen uskovaa. Puhtaan objektiivisesti tilannetta arvioiden luottamus hyvään suoritukseen voisi olla heikompaa ja siten itse suorituskin voisi olla heikompi. Toisaalta, jos taikauskoinen ihminen pakotetaan luopumaan noista taikakaluistaan tai rutiineistaan, niin hänen itseluottamuksensa kärsii varmasti ja siten myös hänen suorituksensa. Pesäpalloilija voi todeta, että "En osunut palloon, koska minulla ei ollut taikakalsareitani". Tavallaan hän olisi oikeassa, muttei siitä syystä kuin hän kuvittelee.

Toisissa asioissa itseluottamuksesta (ja siten taikauskosta) ei ole hyötyä eikä haittaa. Esimerkiksi lottoamisessa voittomahdollisuutesi ovat täsmälleen samat, ostitko lipun jostain tietystä "onnekkaasta" automaatista vai et. Samoin on muissakin täysin sattumanvaraisuuteen perustuvissa uhkapeleissä. Tällöin voidaan kuitenkin ajatella, että taikauskon haitallisuus tulee siitä, että noissa tilanteissa pelaaja yliarvioi voittonsa todennäköisyyttä perusteettoman suureksi. Ilman taikauskoa peli jäisi ehkä pelaamatta ja rahat säästyisivät. Mustekalojen ja muiden maagisten eläinten arpomia numeroita lottoavat ovat nyt hölmöjä ihan matemaattisestikin. Usein näitä julkisesti ennustettuja rivejä pelaavat tuhannet ihmiset, joten vaikka täyspotti osuisikin kohdalle, niin se olisi miljoonien sijasta muutamia tuhansia potin jakautuessa suurelle väkimäärälle. Täysin sattumanvarainen rivi olisi paljon parempi, koska sillä potin suuruus olisi todennäköisesti suurempi ja voiton todennäköisyys on täysin sama.

Kolmanneksi ovat vielä ne asiat, joissa liiasta itseluottamuksesta ja siten myös taikauskosta voi olla haittaa. Tähän luokkaan voisi ajatella kuuluvan pörssissä tapahtuva kaupankäynti. Sijoittajat tyypillisesti ovat muutenkin liian itsevarmoja taidoistaan, joten jos tähän vielä isketään päälle luottamus yliluonnollisiin voimiin, niin varmasti mennään metsään. Riskinotto kasvaa helposti aivan liian suureksi. Pörssi voi toki pitkäänkin palkita itsevarman riskiottajan, mutta yhtä hyvin saattaa lopputuloksena olla kaiken menettäminen. Vähän niin kuin uhkapeleissäkin: Se, että sattuu voittamaan, ei tarkoita, että riskinotto oli järkevää.

Loppuun voisin vielä todeta, että toivoisin ihmisten luopuvan kaikenlaisista taikauskoista. Toivoisin kanssaihmisteni operoivan ihan täällä todellisen maailman tasolla ilman mitään turhaa ylimääräistä. Vaikka taikausko saattaakin jossain yhteydessä olla hyödyllistä, niin mieluummin näkisin ihmisten rakentavan sen itseluottamuksensa ihan todellisten taitojensa varaan taikakalsareiden sijasta.

Näkisin, että jos ihmisen suoritukseen vaikuttaa hänen itseluottamuksensa määrä, niin taikausko voi olla jopa hyödyllinen asia. Jos pesäpalloilijan taikakalsarit saavat hänet täysin vakuuttuneeksi siitä, että hän tulee osumaan palloon, niin hänelle voi olla hyödyllistä pukea päälle ne taikakalsarit, vaikka niihin ei oikeasti mitään taikaa tai onnea liittyisikään. Jos julkisista esiintymisistä elantonsa saava tuntee itsensä varmaksi lavalla sen takia, että hän on noudattanut tiettyjä vakioituja rutiineja juuri ennen esiintymistä, niin tämä uskomus on syytä jättää rauhaan. Jälkimmäisessä tapauksessa tosin kyse ei välttämättä edes ole taikauskosta, vaan kehon biologisesta reagoinnista valmistautumistoimiin (ruoka- ja unirytmi esimerkiksi).

Yllä mainituissa tilanteissa taikauskon avulla voidaan luoda perusteetonta itseluottamusta, joka perusteettomuudestaan huolimatta hyödyttää siihen uskovaa. Puhtaan objektiivisesti tilannetta arvioiden luottamus hyvään suoritukseen voisi olla heikompaa ja siten itse suorituskin voisi olla heikompi. Toisaalta, jos taikauskoinen ihminen pakotetaan luopumaan noista taikakaluistaan tai rutiineistaan, niin hänen itseluottamuksensa kärsii varmasti ja siten myös hänen suorituksensa. Pesäpalloilija voi todeta, että "En osunut palloon, koska minulla ei ollut taikakalsareitani". Tavallaan hän olisi oikeassa, muttei siitä syystä kuin hän kuvittelee.

Toisissa asioissa itseluottamuksesta (ja siten taikauskosta) ei ole hyötyä eikä haittaa. Esimerkiksi lottoamisessa voittomahdollisuutesi ovat täsmälleen samat, ostitko lipun jostain tietystä "onnekkaasta" automaatista vai et. Samoin on muissakin täysin sattumanvaraisuuteen perustuvissa uhkapeleissä. Tällöin voidaan kuitenkin ajatella, että taikauskon haitallisuus tulee siitä, että noissa tilanteissa pelaaja yliarvioi voittonsa todennäköisyyttä perusteettoman suureksi. Ilman taikauskoa peli jäisi ehkä pelaamatta ja rahat säästyisivät. Mustekalojen ja muiden maagisten eläinten arpomia numeroita lottoavat ovat nyt hölmöjä ihan matemaattisestikin. Usein näitä julkisesti ennustettuja rivejä pelaavat tuhannet ihmiset, joten vaikka täyspotti osuisikin kohdalle, niin se olisi miljoonien sijasta muutamia tuhansia potin jakautuessa suurelle väkimäärälle. Täysin sattumanvarainen rivi olisi paljon parempi, koska sillä potin suuruus olisi todennäköisesti suurempi ja voiton todennäköisyys on täysin sama.

Kolmanneksi ovat vielä ne asiat, joissa liiasta itseluottamuksesta ja siten myös taikauskosta voi olla haittaa. Tähän luokkaan voisi ajatella kuuluvan pörssissä tapahtuva kaupankäynti. Sijoittajat tyypillisesti ovat muutenkin liian itsevarmoja taidoistaan, joten jos tähän vielä isketään päälle luottamus yliluonnollisiin voimiin, niin varmasti mennään metsään. Riskinotto kasvaa helposti aivan liian suureksi. Pörssi voi toki pitkäänkin palkita itsevarman riskiottajan, mutta yhtä hyvin saattaa lopputuloksena olla kaiken menettäminen. Vähän niin kuin uhkapeleissäkin: Se, että sattuu voittamaan, ei tarkoita, että riskinotto oli järkevää.

Loppuun voisin vielä todeta, että toivoisin ihmisten luopuvan kaikenlaisista taikauskoista. Toivoisin kanssaihmisteni operoivan ihan täällä todellisen maailman tasolla ilman mitään turhaa ylimääräistä. Vaikka taikausko saattaakin jossain yhteydessä olla hyödyllistä, niin mieluummin näkisin ihmisten rakentavan sen itseluottamuksensa ihan todellisten taitojensa varaan taikakalsareiden sijasta.

perjantai 20. helmikuuta 2015

Miksi haluan pysyä nimettömänä

Kun olen kirjoittanut tätä blogia näinkin pitkään, voisin selvästi hyötyä blogistani laajemmin luopumalla halustani pysyä nimettömänä ja kasvottomana. Voisin saada uusia mahdollisuuksia elämässäni, minkä lisäksi voisin saada nopeasti paljon lisää lukijoita, kun alkaisin kertoa kaveripiirilleni kirjoittavani tätä. En kuitenkaan halua luopua nimettömyydestä.

Suurin syyni on se, että kun pysyn nimettömänä, voin kirjoittaa asioista, joista en voisi kirjoittaa, jos "harrastukseni" olisi yleisessä tiedossa. Esimerkiksi työpaikallani tällä hetkellä olevat vaikeudet rajautuisivat kirjoitusten ulkopuolelle, koska en voisi puhua negatiivisia asioita julkisessa tiedossa olevasta työnantajastani. Joutuisin myös paljon tarkemmin miettimään, mitä kirjoitan vaimostani, jos kirjoitukseni olisivat yhdistettävissä minuun ja siten myös häneen.

Itse asiassa nimettömyyteni on niin pitkällä, etten ole kertonut tästä edes vanhemmilleni. Olin jo kertomassa heille tuossa ennen joulua, mutta sitten tulin siihen tulokseen, että haluan pitää itselläni mahdollisuuden avoimesti kirjoittaa vanhempieni asenteista rahaan ilman, että joudun miettimään, mitä he kirjoituksesta sattuvat ajattelemaan. Joskus heille lienee pakko kertoa, mutta ei vielä. Toivottavasti he eivät liikaa loukkaannu siitä, että olen pitänyt tämän salaisuuden heiltä.

Toinen syy nimettömyydelle on suomalaisessa kulttuurissa syvällä oleva haluttomuus puhua rahasta. Monessa muussa kulttuureissa rahasta ja sijoittamisesta puhuminen on paljon tavallisempaa. Toisaalta tämä syy ei ole minulle kovin suuri, koska olen viime aikoina melko avoimesti puhunut säästäväisyydestäni ja säästöistäni, joten nimettömyyden suoja ei minua tältä osin valtavasti auta. Syynä tuolle julkiselle avoimuudelle on se, että haluan muussakin elämässäni tuoda esille sitä ajatusmaailmaa, että kaikkea ei tarvitse kuluttaa ja että tavara ei tuo onnea. Raha puolestaan voi tuoda turvaa sekä vapautta tehdä itselle oikeita valintoja, kun ei tarvitse pelätä saako ensi kuussa laskut ja lyhennykset maksettua.

Jos nyt joku on sattunut kirjoituksistani päättelemään kuka olen, niin toivon teidän pitävän salaisuuteni. Voitte toki henkilökohtaisesti ottaa asian kanssani puheeksi, koska mielelläni saisin tietää, ketkä ovat asiasta tietoisia. On aina mukava törmätä ihmisiin, joilla on kanssani samanlaisia kiinnostuksen kohteita.

Suurin syyni on se, että kun pysyn nimettömänä, voin kirjoittaa asioista, joista en voisi kirjoittaa, jos "harrastukseni" olisi yleisessä tiedossa. Esimerkiksi työpaikallani tällä hetkellä olevat vaikeudet rajautuisivat kirjoitusten ulkopuolelle, koska en voisi puhua negatiivisia asioita julkisessa tiedossa olevasta työnantajastani. Joutuisin myös paljon tarkemmin miettimään, mitä kirjoitan vaimostani, jos kirjoitukseni olisivat yhdistettävissä minuun ja siten myös häneen.

Itse asiassa nimettömyyteni on niin pitkällä, etten ole kertonut tästä edes vanhemmilleni. Olin jo kertomassa heille tuossa ennen joulua, mutta sitten tulin siihen tulokseen, että haluan pitää itselläni mahdollisuuden avoimesti kirjoittaa vanhempieni asenteista rahaan ilman, että joudun miettimään, mitä he kirjoituksesta sattuvat ajattelemaan. Joskus heille lienee pakko kertoa, mutta ei vielä. Toivottavasti he eivät liikaa loukkaannu siitä, että olen pitänyt tämän salaisuuden heiltä.

Toinen syy nimettömyydelle on suomalaisessa kulttuurissa syvällä oleva haluttomuus puhua rahasta. Monessa muussa kulttuureissa rahasta ja sijoittamisesta puhuminen on paljon tavallisempaa. Toisaalta tämä syy ei ole minulle kovin suuri, koska olen viime aikoina melko avoimesti puhunut säästäväisyydestäni ja säästöistäni, joten nimettömyyden suoja ei minua tältä osin valtavasti auta. Syynä tuolle julkiselle avoimuudelle on se, että haluan muussakin elämässäni tuoda esille sitä ajatusmaailmaa, että kaikkea ei tarvitse kuluttaa ja että tavara ei tuo onnea. Raha puolestaan voi tuoda turvaa sekä vapautta tehdä itselle oikeita valintoja, kun ei tarvitse pelätä saako ensi kuussa laskut ja lyhennykset maksettua.

Jos nyt joku on sattunut kirjoituksistani päättelemään kuka olen, niin toivon teidän pitävän salaisuuteni. Voitte toki henkilökohtaisesti ottaa asian kanssani puheeksi, koska mielelläni saisin tietää, ketkä ovat asiasta tietoisia. On aina mukava törmätä ihmisiin, joilla on kanssani samanlaisia kiinnostuksen kohteita.

tiistai 17. helmikuuta 2015

Pankeille (laina)tuoteidea

Olin tuossa jonkin aikaa sitten työnantajayritykseni kautta pankin kanssa lainaneuvotteluissa ja puheenaiheeksi nousivat lainan vapaalyhenteiset vuodet. Pankkihenkilön näkökulmasta vapaalyhenteinen tarkoitti samaa kuin lyhennysvapaa, koska lähes kaikki yritykset ovat lyhentämättä noina vuosina. Tämähän on selvää, koska maksuvalmiuden ylläpito on yrityksille tärkeää ja olisi työlästä ja kallista alkaa neuvottelemaan pankin kanssa uudesta lainasta, jos ylimääräiseen lyhennykseen käytetty raha tarvittaisiinkin muualla. Yhtiölle on paljon helpompaa ja turvallisempaa olla lyhentämättä lainaa ja pitää raha kassassa, vaikka se maksaakin yhtiölle lainan koron verran.

Mietin, että molempien osapuolten tarpeet voisi täyttää suhteellisen vaivatta jo nykyisillä pankin tuotteilla. Oletetaan vaikka, että yhtiö tarvitsisi miljoonan euron lainan 10 vuoden maksuajalla ja haluaisi ensimmäisen vuoden vapaalyhenteisenä. Pankki ymmärtäisi, ettei asiakkaalla todennäköisesti ole yllä mainittujen seikkojen takia halua lyhentää lainaa, joten se perinteisen mallin sijasta myöntäisikin 900 000 euron lainan (josta ensimmäinen vuosi lyhennysvapaa) ja 100 000 euron lainalimiitin (joka erääntyy 10 vuoden päästä). Tällöin yhtiö voisi käyttää ylimääräisen rahansa lainalimiitin lyhentämiseen tietäen, että se voi tarvittaessa saada käyttämänsä rahan takaisin limiitin kautta.

Jos vaikka ensimmäisenä vuonna on ylimääräistä käteistä, niin sillä voisi lyhentää lainalimiittiä. Kun toisena vuonna sitten tuleekin yllättäviä talousvaikeuksia, niin tuon lyhennetyn määrän voi käyttää sen vuoden lyhennyksiin (lainamäärä pysyy samana). Pankin tilanne pysyy koko ajan vähintään yhtä hyvänä kuin normaalissa "vuosi vapaalyhenteistä" -lainassa.

Myös korkojen kautta pankki voisi tienata perinteistä mallia paremmin. Lainalimiitissä perinteisesti on korko, joka maksetaan, vaikka lainaa ei käytettäisikään, joten pankki saisi rahaa sitäkin kautta. Käytetynkin lainan korko voisi olla suurempi kuin varsinaisen lainan, kunhan lopputulos on se, että yhtiölle on limiittiä lyhentämällä mahdollista säästää korkokuluissa verrattuna perinteiseen lainaan. Yhtiöllä pitää olla insentiivi valita tämä rahoitusmuoto. Pankille puolestaan ylimääräisistä lyhennyksistä aiheutuneen pienentyneen korkotuoton mukana tulisi pienentynyt riski lainamäärän pienentyessä.

Yhtiölle säästyvä limiittikorko tarkoittaisi siis tuottavaa paikkaa kassalleen vaarantamatta yhtiön maksuvalmiutta. Ja voisihan tätä mallia yksityishenkilöihinkin soveltaa. Käsittääkseni joissakin asuntolainassa itse asiassa hyvin tämänkaltainen toimintatapa onkin jo käytössä. Erona taitaa olla vain, että ylimääräisillä lyhennyksillä voi kattaa tulevia lyhennyksiä, mutta rahoja ei voi nostaa muuhun käyttöön.

Emme päässeet lainakeskusteluissa koskaan idean esittelyn asteelle asti, koska asia hoidettiin muulla tavoin, joten kuulisinkin mielellään pankkialan ihmisiltä, onnistuisiko tämä, ja jos ei, niin miksi ei?

Mietin, että molempien osapuolten tarpeet voisi täyttää suhteellisen vaivatta jo nykyisillä pankin tuotteilla. Oletetaan vaikka, että yhtiö tarvitsisi miljoonan euron lainan 10 vuoden maksuajalla ja haluaisi ensimmäisen vuoden vapaalyhenteisenä. Pankki ymmärtäisi, ettei asiakkaalla todennäköisesti ole yllä mainittujen seikkojen takia halua lyhentää lainaa, joten se perinteisen mallin sijasta myöntäisikin 900 000 euron lainan (josta ensimmäinen vuosi lyhennysvapaa) ja 100 000 euron lainalimiitin (joka erääntyy 10 vuoden päästä). Tällöin yhtiö voisi käyttää ylimääräisen rahansa lainalimiitin lyhentämiseen tietäen, että se voi tarvittaessa saada käyttämänsä rahan takaisin limiitin kautta.

Jos vaikka ensimmäisenä vuonna on ylimääräistä käteistä, niin sillä voisi lyhentää lainalimiittiä. Kun toisena vuonna sitten tuleekin yllättäviä talousvaikeuksia, niin tuon lyhennetyn määrän voi käyttää sen vuoden lyhennyksiin (lainamäärä pysyy samana). Pankin tilanne pysyy koko ajan vähintään yhtä hyvänä kuin normaalissa "vuosi vapaalyhenteistä" -lainassa.

Myös korkojen kautta pankki voisi tienata perinteistä mallia paremmin. Lainalimiitissä perinteisesti on korko, joka maksetaan, vaikka lainaa ei käytettäisikään, joten pankki saisi rahaa sitäkin kautta. Käytetynkin lainan korko voisi olla suurempi kuin varsinaisen lainan, kunhan lopputulos on se, että yhtiölle on limiittiä lyhentämällä mahdollista säästää korkokuluissa verrattuna perinteiseen lainaan. Yhtiöllä pitää olla insentiivi valita tämä rahoitusmuoto. Pankille puolestaan ylimääräisistä lyhennyksistä aiheutuneen pienentyneen korkotuoton mukana tulisi pienentynyt riski lainamäärän pienentyessä.

Yhtiölle säästyvä limiittikorko tarkoittaisi siis tuottavaa paikkaa kassalleen vaarantamatta yhtiön maksuvalmiutta. Ja voisihan tätä mallia yksityishenkilöihinkin soveltaa. Käsittääkseni joissakin asuntolainassa itse asiassa hyvin tämänkaltainen toimintatapa onkin jo käytössä. Erona taitaa olla vain, että ylimääräisillä lyhennyksillä voi kattaa tulevia lyhennyksiä, mutta rahoja ei voi nostaa muuhun käyttöön.

Emme päässeet lainakeskusteluissa koskaan idean esittelyn asteelle asti, koska asia hoidettiin muulla tavoin, joten kuulisinkin mielellään pankkialan ihmisiltä, onnistuisiko tämä, ja jos ei, niin miksi ei?

lauantai 14. helmikuuta 2015

Olen valmis yrittäjäksi!

Olen viime aikoina enemmän ja enemmän herännyt siihen, että minun pitäisi olla yrittäjä. Suoraan sanoen käskytettävänä oleminen ei sovi minulle. Se ei toki tarkoita, etten voisi olla työsuhteessa. Ylimmän johdon parissa tehtävä tiimityö, jossa on avointa vuorovaikutusta sopii minulle varsin hyvin. Tällöinhän en ole käskytettävänä, vaan minua kuunnellaan ja voin vaikuttaa päätöksiin. Vaikka lopputulos menisikin ylemmän tahon eriävän näkemyksen takia vastoin mielipidettäni, niin silloin se on ok, koska olen saanut vaikuttaa asiaan, eikä liike-elämässä useinkaan absoluuttisen oikeita ratkaisuja ole.

Jos kuitenkin minulle vaan sanellaan, miten pitää tehdä, eikä mielipiteitäni kuunnella, niin se ei sovi minulle. Olen käyttänyt liikaa aikaa ja vaivaa ammattitaitoni ja osaamiseni kehittämiseen, että sietäisin tuollaista. Käskytettäviä ja jees-miehiä saisi palkattua paljon halvemmallakin - näkemystä ei.

Nyt työpaikalla asiat ovat tosiaan tältä osin menneet tuonne huonompaan suuntaan eikä parannusta ole näköpiirissä, joten olen tosissani alkanut miettiä, mitä seuraavaksi. Yrittäjäpolku mielestäni sopisi minulle, mutta ongelmana on, että olen vahvasti suuntautunut asiantuntijatehtäviin eikä minulla mielestäni ole riittävää kokemusta koulutukseni mukaisen asiantuntijapalveluita tarjoavan yrityksen perustamiseen.

Olen myös katsellut myytäviä yrityksiä, mutta ei niistä oikein löydy sopivaa. En tosin täysin tiedä, mitä edes etsin. Yhtä ideaa kartoitamme yhden kaverini kanssa, mutta sekään todennäköisesti ei elättäisi pitkään aikaan, vaikka kaikki sujuisikin hyvin. Toisaalta sijoituspuskurini hyvin auttaisi elämään tuon ramp up -vaiheen yli.

Kaipaisin myös jonkinlaista kohtaamispaikkaa, jossa kaltaiseni asiantuntijatyypit voisivat yhdistää osaamisensa esimerkiksi tekniikan alan ihmisten kanssa, jotta voidaan yhdessä luoda hyvä tuote. Esimerkiksi joku, jonka idea ei ole tarpeeksi pitkällä enkelisijoittajalle, voisi hyötyä tällaisista yhteistyömahdollisuuksista, vaikka pariksi tulisikin joku, jolle sitä kokemusta ei ole vielä kertynyt kymmeniä vuosia. Tämä kokemuksen puute kuitenkin voitaisiin ottaa huomioon siinä omistusosuudessa, jonka työpanosta vastaan annettaisiin. Palkkaahan en tarvitsisi - vain mahdollisuuden päästä osaksi tuotteen menestystä.

Jos joku tällainen paikka on jo olemassa, niin otan mielellään vinkkejä vastaan. Tai jos jollakin olisi jo yhteistyöehdotuksia tarjolla, niin kuulisin mielellään niistäkin. Olen siis laskentatoimeen ja rahoitukseen erikoistunut, mutta laaja-alaisen kiinnostukseni kautta hallitsen kyllä todella laajasti monia muitakin yritystoiminnan osa-alueita. Osoitehan on rahallavapaaksi (at) gmail.com

En tosiaan välittömästi ole lähdössä töistä, koska ihan niin huonosti asiat eivät ole. Työyhteisömme on pääasiassa erinomainen ja muutenkin työni on mukavan vapaata ja kehittävää. Kaipaisin kuitenkin jo jotain "omaa" ja aloittaisin mielellään jollain pienellä sivutoimisella projektilla, jota voisin tehdä oman toimen ohessa. Tarpeeksi hyvän idean takia voisin kyllä hypätä jo täysilläkin mukaan, koska puskurini ansiosta pärjäilen jo ihan hyvin, vaikka yritys ei ihan heti tuottaisikaan. Säästöprojektit tosin pitäisi tuolloin miettiä uusiksi.

Jos kuitenkin minulle vaan sanellaan, miten pitää tehdä, eikä mielipiteitäni kuunnella, niin se ei sovi minulle. Olen käyttänyt liikaa aikaa ja vaivaa ammattitaitoni ja osaamiseni kehittämiseen, että sietäisin tuollaista. Käskytettäviä ja jees-miehiä saisi palkattua paljon halvemmallakin - näkemystä ei.

Nyt työpaikalla asiat ovat tosiaan tältä osin menneet tuonne huonompaan suuntaan eikä parannusta ole näköpiirissä, joten olen tosissani alkanut miettiä, mitä seuraavaksi. Yrittäjäpolku mielestäni sopisi minulle, mutta ongelmana on, että olen vahvasti suuntautunut asiantuntijatehtäviin eikä minulla mielestäni ole riittävää kokemusta koulutukseni mukaisen asiantuntijapalveluita tarjoavan yrityksen perustamiseen.

Olen myös katsellut myytäviä yrityksiä, mutta ei niistä oikein löydy sopivaa. En tosin täysin tiedä, mitä edes etsin. Yhtä ideaa kartoitamme yhden kaverini kanssa, mutta sekään todennäköisesti ei elättäisi pitkään aikaan, vaikka kaikki sujuisikin hyvin. Toisaalta sijoituspuskurini hyvin auttaisi elämään tuon ramp up -vaiheen yli.

Kaipaisin myös jonkinlaista kohtaamispaikkaa, jossa kaltaiseni asiantuntijatyypit voisivat yhdistää osaamisensa esimerkiksi tekniikan alan ihmisten kanssa, jotta voidaan yhdessä luoda hyvä tuote. Esimerkiksi joku, jonka idea ei ole tarpeeksi pitkällä enkelisijoittajalle, voisi hyötyä tällaisista yhteistyömahdollisuuksista, vaikka pariksi tulisikin joku, jolle sitä kokemusta ei ole vielä kertynyt kymmeniä vuosia. Tämä kokemuksen puute kuitenkin voitaisiin ottaa huomioon siinä omistusosuudessa, jonka työpanosta vastaan annettaisiin. Palkkaahan en tarvitsisi - vain mahdollisuuden päästä osaksi tuotteen menestystä.

Jos joku tällainen paikka on jo olemassa, niin otan mielellään vinkkejä vastaan. Tai jos jollakin olisi jo yhteistyöehdotuksia tarjolla, niin kuulisin mielellään niistäkin. Olen siis laskentatoimeen ja rahoitukseen erikoistunut, mutta laaja-alaisen kiinnostukseni kautta hallitsen kyllä todella laajasti monia muitakin yritystoiminnan osa-alueita. Osoitehan on rahallavapaaksi (at) gmail.com

En tosiaan välittömästi ole lähdössä töistä, koska ihan niin huonosti asiat eivät ole. Työyhteisömme on pääasiassa erinomainen ja muutenkin työni on mukavan vapaata ja kehittävää. Kaipaisin kuitenkin jo jotain "omaa" ja aloittaisin mielellään jollain pienellä sivutoimisella projektilla, jota voisin tehdä oman toimen ohessa. Tarpeeksi hyvän idean takia voisin kyllä hypätä jo täysilläkin mukaan, koska puskurini ansiosta pärjäilen jo ihan hyvin, vaikka yritys ei ihan heti tuottaisikaan. Säästöprojektit tosin pitäisi tuolloin miettiä uusiksi.

lauantai 7. helmikuuta 2015

Pyöreitä lukuja

Tämä onkin sitten jo sadas blogikirjoitukseni. En olisi vuosi sitten uskonut, että jaksan näinkin usein kirjoitella. Sadannen kirjoituksen myötä tulee myös täyteen 50 000 kävijää blogissani. Tällä hetkellä pyöreä kävijämäärä on vain parin kymmenen kävijän päässä, joten tuon rajan pitäisi rikkoutua alle tunnissa.

Ihmisillä on kyllä kummallinen viehätys pyöreitä lukuja kohtaan. Oikeastihan se, onko kirjoittanut 100 vai 99 tekstiä, on käytännössä merkityksetön seikka. Tästä huolimatta esimerkiksi julkisessa keskustelussa panikoidaan Suomen valtion velan nousua yli 100 miljardin rajan vaikka oikeastihan siinä ei ole kovinkaan suurta todellista eroa, onko sitä velkaa 90 vai 100 miljardia. Jos samalla muuttuvat muut taustalla olevat valtiontaloudelliset seikat kuten BKT, niin silloin 100 miljardia velkaa saattaa olla parempi kuin 90. Velan absoluuttista määräähän tärkeämpi mittari on velan suhde tuloihin ja velan suhde varoihin.

Koska velan suhde varoihin on velan määrää tärkeämpi mittari, niin on hullua, että velkaa maksetaan myymällä velan korkoa suurempaa tuottoa tuottavia sijoituksia. Alla on havainnollistava taulukko. Jos valtiolla on 100 (vaikka miljardia) velkaa ja 80 varoja, niin sillä on velkaa 125 % varoihin nähden. En nyt tarkastanut valtion varojen määrää, mutta joidenkin laskentatapojen mukaan valtio on jopa nettovelaton eli varoja olisi enemmän kuin velkaa. No joka tapauksessa, jos velkaa maksettaisiin pois 10 edestä myymällä varoja, niin valtiolle jäisi 90 velkaa ja 70 varoja. Tällöin velkaa olisikin varoihin nähden jo 129 %.

Aluksi tuloilla pitäisi pystyä kattamaan tuo 25 % veloista, muut voidaan hoitaa koska tahansa omaisuutta myymällä. Myynnin jälkeen katettavana onkin jo 29 %, minkä lisäksi tulot ovat pienentyneet, koska on myyty tuottavaa varallisuutta.

Hups... tuli hieman harhailtua aiheesta eli takaisin pyöreisiin lukuihin.

Osakkeiden ostoista ja myymisistä puhuttaessa usein sanotaan esimerkiksi "Ostan/myyn, kun menee alle/yli 4 euron". Jos katsoo osakkeiden tarjoustasoja, niin tasaluvuissa on usein suuret määrät toimeksiantoja, kun taas niiden ympärillä toimeksiantoja on paljon vähemmän. Tähän itse asiassa pohjautuu monet teknisen analyysin tuki- ja vastustustasotkin - ihmisten luontaiseen viehätykseen pyöreitä lukuja kohtaan. Itse teen käytännössä niin, että jos "ostan, kun menee alle 4 euroa", niin oikeasti ostan 4,01:ssä. Se yksi sentti ei paljoa tee, mutta toimeksiannon toteutuminen on huomattavasti todennäköisempää kuin 4 eurossa, jossa ostajia on paljon. Lisäksi, jos myyntipainetta on niin paljon, että 4 menee rikki, niin silloin osaketta saisi usein selvästi halvemmallakin. On siis mielestäni vähän hullua antaa pyöreille luvuille niin suuri valta, että ostaisi aina 4:llä tai 3,99:llä.

Pyöreistä luvuista ja niiden vaikutuksista on paljon muitakin esimerkkejä kuten kolmen kympin kriisi ("En vieläkään ole saavuttanut mitään ja kaikki kaverit ovat jo...") tai tavoitteiden asettaminen 100 000 euroon sen sijasta, että se olisi 109 500 euroa (60 euroa päivässä viiden vuoden ajan). Neljän minuutin mailia pidettiin pitkään ihmiskeholle mahdottomana suorituksena, vaikka ei ole mitään syytä ajatella, että luonto asettaisi ihmisen suorituskyvylle noin tarkkaan tasaluvulle määräytyvän rajan.

Pääasiassahan nuo rajat ja luvut ovat täysin mielivaltaisia ja johtuvat täysin luontaisesta viehätyksestämme pyöreitä lukuja kohtaan sekä kulttuurisidonnaisista traditioista. Oikeasti niiden ainoa merkitys on vain korviemme välissä. Maagiset rajat ovat juuri maagisia, eli eivät totta.

Edit. Kirjoituksen julkaistuani tajusinkin, että tämähän olikin vasta 99. julkaistu kirjoitukseni. Minulla oli luonnoksissa yksi kirjoitus, jonka jätin julkaisematta, joten oma listani näytti 100 kirjoitusta. Tekikö se siis tästä kirjoituksesta vähemmän arvokkaan, kun se ei ollutkaan sadas?

Ihmisillä on kyllä kummallinen viehätys pyöreitä lukuja kohtaan. Oikeastihan se, onko kirjoittanut 100 vai 99 tekstiä, on käytännössä merkityksetön seikka. Tästä huolimatta esimerkiksi julkisessa keskustelussa panikoidaan Suomen valtion velan nousua yli 100 miljardin rajan vaikka oikeastihan siinä ei ole kovinkaan suurta todellista eroa, onko sitä velkaa 90 vai 100 miljardia. Jos samalla muuttuvat muut taustalla olevat valtiontaloudelliset seikat kuten BKT, niin silloin 100 miljardia velkaa saattaa olla parempi kuin 90. Velan absoluuttista määräähän tärkeämpi mittari on velan suhde tuloihin ja velan suhde varoihin.

Koska velan suhde varoihin on velan määrää tärkeämpi mittari, niin on hullua, että velkaa maksetaan myymällä velan korkoa suurempaa tuottoa tuottavia sijoituksia. Alla on havainnollistava taulukko. Jos valtiolla on 100 (vaikka miljardia) velkaa ja 80 varoja, niin sillä on velkaa 125 % varoihin nähden. En nyt tarkastanut valtion varojen määrää, mutta joidenkin laskentatapojen mukaan valtio on jopa nettovelaton eli varoja olisi enemmän kuin velkaa. No joka tapauksessa, jos velkaa maksettaisiin pois 10 edestä myymällä varoja, niin valtiolle jäisi 90 velkaa ja 70 varoja. Tällöin velkaa olisikin varoihin nähden jo 129 %.

Velka

|

Varat

|

Velat prosenttina varoista

|

100

|

80

|

125 %

|

90

|

70

|

129 %

|

Aluksi tuloilla pitäisi pystyä kattamaan tuo 25 % veloista, muut voidaan hoitaa koska tahansa omaisuutta myymällä. Myynnin jälkeen katettavana onkin jo 29 %, minkä lisäksi tulot ovat pienentyneet, koska on myyty tuottavaa varallisuutta.

Hups... tuli hieman harhailtua aiheesta eli takaisin pyöreisiin lukuihin.

Osakkeiden ostoista ja myymisistä puhuttaessa usein sanotaan esimerkiksi "Ostan/myyn, kun menee alle/yli 4 euron". Jos katsoo osakkeiden tarjoustasoja, niin tasaluvuissa on usein suuret määrät toimeksiantoja, kun taas niiden ympärillä toimeksiantoja on paljon vähemmän. Tähän itse asiassa pohjautuu monet teknisen analyysin tuki- ja vastustustasotkin - ihmisten luontaiseen viehätykseen pyöreitä lukuja kohtaan. Itse teen käytännössä niin, että jos "ostan, kun menee alle 4 euroa", niin oikeasti ostan 4,01:ssä. Se yksi sentti ei paljoa tee, mutta toimeksiannon toteutuminen on huomattavasti todennäköisempää kuin 4 eurossa, jossa ostajia on paljon. Lisäksi, jos myyntipainetta on niin paljon, että 4 menee rikki, niin silloin osaketta saisi usein selvästi halvemmallakin. On siis mielestäni vähän hullua antaa pyöreille luvuille niin suuri valta, että ostaisi aina 4:llä tai 3,99:llä.

Pyöreistä luvuista ja niiden vaikutuksista on paljon muitakin esimerkkejä kuten kolmen kympin kriisi ("En vieläkään ole saavuttanut mitään ja kaikki kaverit ovat jo...") tai tavoitteiden asettaminen 100 000 euroon sen sijasta, että se olisi 109 500 euroa (60 euroa päivässä viiden vuoden ajan). Neljän minuutin mailia pidettiin pitkään ihmiskeholle mahdottomana suorituksena, vaikka ei ole mitään syytä ajatella, että luonto asettaisi ihmisen suorituskyvylle noin tarkkaan tasaluvulle määräytyvän rajan.

Pääasiassahan nuo rajat ja luvut ovat täysin mielivaltaisia ja johtuvat täysin luontaisesta viehätyksestämme pyöreitä lukuja kohtaan sekä kulttuurisidonnaisista traditioista. Oikeasti niiden ainoa merkitys on vain korviemme välissä. Maagiset rajat ovat juuri maagisia, eli eivät totta.

Edit. Kirjoituksen julkaistuani tajusinkin, että tämähän olikin vasta 99. julkaistu kirjoitukseni. Minulla oli luonnoksissa yksi kirjoitus, jonka jätin julkaisematta, joten oma listani näytti 100 kirjoitusta. Tekikö se siis tästä kirjoituksesta vähemmän arvokkaan, kun se ei ollutkaan sadas?

tiistai 3. helmikuuta 2015

Tammikuun 2015 kulut

Tammikuussa käytin rahaa yhteensä 976 €. Satunnaisia kuluja oli 100 €. Muuten kuun aikana ei ollut mitään erikoista, joten aika perus suoritus mielestäni. Satunnaisia kulujani voisi tällä kertaa pitää lähes investointeina, koska nuo kaksi kohdetta, mihin rahaa kului, olivat samalla verkostoitumismahdollisuuksia. Toinen mielestäni onnistuikin tältä osin aika hyvin ja toinen on vielä edessä, vaikka maksun maksoinkin jo.

Tammikuussa viimeisen 12 kuukauden yhteenlasketut kulut laskivat alle tavoitetasoni eli alle 12 000 euron rajan (1000 €/kk). Joulukuussa ollut tavoitetason ylitys jäi siis hetkelliseksi. Suurin syy laskulle oli se, että 2014 tammikuussa kuluni olivat aika korkeat (1078 €) ja nyt siis se kuukausi putosi pois viimeisen 12 kk saldosta. Helmi- ja maaliskuut olivat kuitenkin vuonna 2014 varsin alhaisen kulutason kuukausia, joten seuraavien kuukausien aikana tulee olemaan haasteellista pitää yhteenlasketut kulut alle tavoitetason.

Helmikuussa odotan kulujen olevan hyvin lähellä samaa tasoa kuin tammikuussa, koska vastikkeen sijasta (vaimoni vuoro maksaa) edessä on päälle 200 euron liiton jäsenmaksu, jonka nyt päätin vielä maksaa, kun kerran saan vielä vastavalmistuneen alennuksen. Ensi vuonna todennäköisesti täytyy siirtyä pelkkään työttömyyskassaan, koska en ole valmis maksamaan tuosta liiton jäsenyydestä niin paljon. Nykyinenkin summa on jo liikaa, mutta ajattelin, että ehkä liittoakin saisi käytettyä hyväksi verkostoitumiseen. Vuoden 2014 osalta liiton jäsenyys oli tuolta osin täysin turha, mutta annetaan nyt vielä vuodelle 2015 mahdollisuus. Jos nyt ei ala näkyä hyötyjä, niin liitto saa jäädä. Muutenkin ammattiyhdistykset ovat niin suuri talouden ja yhteiskunnan jarru (jatkuvaa vastakkainasettelua), etten haluaisi niitä rahoillani tukea. Akavalaiset liitot eivät tosin ole pahimmasta päästä, mutta silti.

Onneksi helmikuu on lyhyt kuukausi, niin se helpottanee kulujen hillitsemistä.

Tammikuussa viimeisen 12 kuukauden yhteenlasketut kulut laskivat alle tavoitetasoni eli alle 12 000 euron rajan (1000 €/kk). Joulukuussa ollut tavoitetason ylitys jäi siis hetkelliseksi. Suurin syy laskulle oli se, että 2014 tammikuussa kuluni olivat aika korkeat (1078 €) ja nyt siis se kuukausi putosi pois viimeisen 12 kk saldosta. Helmi- ja maaliskuut olivat kuitenkin vuonna 2014 varsin alhaisen kulutason kuukausia, joten seuraavien kuukausien aikana tulee olemaan haasteellista pitää yhteenlasketut kulut alle tavoitetason.

Helmikuussa odotan kulujen olevan hyvin lähellä samaa tasoa kuin tammikuussa, koska vastikkeen sijasta (vaimoni vuoro maksaa) edessä on päälle 200 euron liiton jäsenmaksu, jonka nyt päätin vielä maksaa, kun kerran saan vielä vastavalmistuneen alennuksen. Ensi vuonna todennäköisesti täytyy siirtyä pelkkään työttömyyskassaan, koska en ole valmis maksamaan tuosta liiton jäsenyydestä niin paljon. Nykyinenkin summa on jo liikaa, mutta ajattelin, että ehkä liittoakin saisi käytettyä hyväksi verkostoitumiseen. Vuoden 2014 osalta liiton jäsenyys oli tuolta osin täysin turha, mutta annetaan nyt vielä vuodelle 2015 mahdollisuus. Jos nyt ei ala näkyä hyötyjä, niin liitto saa jäädä. Muutenkin ammattiyhdistykset ovat niin suuri talouden ja yhteiskunnan jarru (jatkuvaa vastakkainasettelua), etten haluaisi niitä rahoillani tukea. Akavalaiset liitot eivät tosin ole pahimmasta päästä, mutta silti.

Onneksi helmikuu on lyhyt kuukausi, niin se helpottanee kulujen hillitsemistä.

sunnuntai 1. helmikuuta 2015

Säästöjen tilannekatsaus tammikuu 2015

Tammikuun aikana sain säästöön 1568 euroa. Tulos ei kuitenkaan ole niin hyvä kuin se saattaa ensisilmäyksellä vaikuttaa. Tänä vuonna nimittäin lasken säästösummaani myös kaikki lainanlyhennykset (en tietenkään korkoja), mitä en viime vuonna tehnyt. Syynä tähän on asunnonoston myötä liian suureksi noussut velkataakka, jota pitää nyt pikaisesti pienentää. Jos olisin pitänyt tavoitteeni entisellään, olisi tuohon tavoitteeseen pyrkiminen haitannut järkevää taloudenhoitoa. Uusi tavoitteenihan on siis säästää vuoden 2015 aikana vähintään 20 000 euroa ja tähän siis kuuluvat paitsi sijoitukset myös lainanlyhennykset (ei kuitenkaan luottokortin lainat, jotka ovat puhdasta kulua).

Vanhalla luokittelullani säästöön olisi tammikuun aikana jäänyt vain 1200 euroa. Ei huono luku, mutta selvästi parempaankin olisi pitänyt pystyä. Tammikuussa kuitenkin verokortti "nollaantui" ja verotaakka oli huomattavasti pienempi kuin edellisinä kuukausina. Joulukuun käsistä karanneiden kulujen poismaksu (luottokortin lainan poismaksu) teki sen, että säästetyt verot menivät käytännössä kokonaan vanhojen kulujen kattamiseen. Jos joku lukija ihmettelee tuota luottokortin lainaa, niin kysehän on siitä, että käytän luottokorttiani saadakseni ilmaista maksuaikaa. Luottokorttini nimittäin ei veloita korkoja eikä kuluja, jos saldon maksaa täysimääräisesti pois laskun eräpäivään mennessä.

Olen tehnyt uuden taulukoinnin vuoden 2014 säästöistä, jotta on mahdollista verrata eri vuosien suorituksia. Nämä luvut paljastanen tulevissa kirjoituksissa. Nyt alla on nähtävissä tämän vuoden säästösaldo tavoitteeseen verrattuna. Aika kaukana se on vielä, mutta viime vuoden onnistumisten johdosta se ei tunnu läheskään niin suurelta urakalta kuin tuntui vuosi sitten tähän aikaan.

Vanhalla luokittelullani säästöön olisi tammikuun aikana jäänyt vain 1200 euroa. Ei huono luku, mutta selvästi parempaankin olisi pitänyt pystyä. Tammikuussa kuitenkin verokortti "nollaantui" ja verotaakka oli huomattavasti pienempi kuin edellisinä kuukausina. Joulukuun käsistä karanneiden kulujen poismaksu (luottokortin lainan poismaksu) teki sen, että säästetyt verot menivät käytännössä kokonaan vanhojen kulujen kattamiseen. Jos joku lukija ihmettelee tuota luottokortin lainaa, niin kysehän on siitä, että käytän luottokorttiani saadakseni ilmaista maksuaikaa. Luottokorttini nimittäin ei veloita korkoja eikä kuluja, jos saldon maksaa täysimääräisesti pois laskun eräpäivään mennessä.

Olen tehnyt uuden taulukoinnin vuoden 2014 säästöistä, jotta on mahdollista verrata eri vuosien suorituksia. Nämä luvut paljastanen tulevissa kirjoituksissa. Nyt alla on nähtävissä tämän vuoden säästösaldo tavoitteeseen verrattuna. Aika kaukana se on vielä, mutta viime vuoden onnistumisten johdosta se ei tunnu läheskään niin suurelta urakalta kuin tuntui vuosi sitten tähän aikaan.

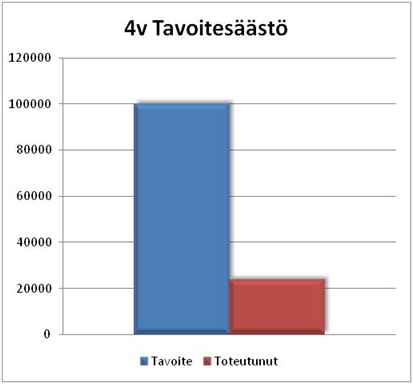

Koska muokkasin vuoden 2015 tavoitettani, niin minun täytyi muokata myös keskipitkän tähtäimen tavoitettani. Viiden vuoden sijasta 100 000 euroa pitäisi tulla täyteen neljässä vuodessa. Tämä ei tosin ole virallinen tavoitteeni ainakaan vielä. Todennäköisesti palaan vanhaan tavoitteenasetteluun vuoden kuluttua, kun velkataakkani on kutistunut kohtuulliseen kokoon. Saatan tosin joutua tekemään alkuperäiseen tavoitteeseeni pieniä muutoksia, koska tämä vuosi menee eri tavalla kuin olin alun perin ajatellut. Kevään mittaan tilanteen pitäisi selkeytyä ja palaan asiaan, kun minulla on riittävästi tietoa uusien suunnitelmien ja tavoitteiden määrittelyitä varten.

Tilaa:

Blogitekstit (Atom)