Viime päivinä on tullut tehtyä isoja siirtoja niin kuvainnollisesti kuin kirjaimellisestikin. Olen jo aikaisemmin maininnut, että saimme vanhan asuntomme myytyä. Nyt olemme myös löytäneet uuden kodin työskentelypaikkakunnaltani, tehneet kaupat ja kantaneet huonekalut vanhasta asunnosta uuteen.

Osaan yleensä muuten hyväksyä vaimoni halun elää ns. tavallista elämää, johon liittyy myös iso määrä (turhaa) tavaraa, mutta silloin, kun se on minun tehtäväni raahata sohvia ja laatikoita kerroksesta toiseen, niin minussa herää vahvasti ajatus "Etkö sinäkin voisi tätä minimalismia harkita". Bensa ja tulitikutkin kävivät mielessäni useammin kuin kerran.

No, pahin on onneksi takana. Tavaroiden järjestelyyn menee varmasti vielä paljon aikaa, mutta suurin siirtourakka on nyt hoidettu ja voimme alkaa vakiinnuttaa elämäämme uudessa osoitteessa.

Rahan osalta muutto tarkoittaa ensinnäkin, että meille tuli noin 70 000 € lisää asuntolainaa. Olin vähän laiska lainan kilpailuttamisen osalta, mikä hieman hävettää. Meillä oli kiire ja sain pankiltamme mielestäni ihan järkevän tarjouksen heti suoraan (marginaali 0,7), joten en lähtenyt vinguttamaan siitä kymmenystä/kymmenyksiä pois. Tavallaan maksan siitä, ettei minun tarvitse kokea sitä ärsytystä, jonka pankkien kanssa asiointi useimmiten aiheuttaa.

Toisaalta muutto tarkoittaa myös sitä, että voin luopua työasunnostani ja minun ei tarvitse enää ajaella kahden paikkakunnan väliä joka viikko. Näin ollen kuukausittain seuraamani "työn kulut" jäävät kokonaan pois. Nyt on mielenkiintoista nähdä, mihin tasolle kulut asettuvat seuraavana vuonna, kun tuo ylimääräinen menoerä katoaa. Odotan, että kuluistani katoaa enemmänkin kuin nuo "työn kulut", koska olen aika varovaisesti luokitellut kuluja työhön liittyväksi. Esimerkiksi ylimääräisiä auton huoltoja tai korjauksia en ole niihin laskenut.

Pidän kakkosasuntoani vielä lokakuun, minkä lisäksi muuttoon liittyy aika paljon ylimääräisiä kuluja, joten luulen lokakuun säästösummien olevan aika pienet, mutta sitten marraskuusta eteenpäin pitäisi tekemään merkittäviä parannuksia säästösummiin. Vuoden 2017 tavoitteen saavuttaminen on kuitenkin tällä hetkellä varsin epävarmaa.

Vuosi 2018 puolestaan näyttääkin sitten oikein hyvältä. Työn kulujen katoaminen tarkoittaa noin 5000 € lisää sijoitettavaa (miinus verot, koska iso osa tuosta kulusta on ollut vähennyskelpoista). Ehkäpä 25 000 € olisi sopiva tavoite? Tai sitten jonkin verran enemmän. Pitää laskea tarkemmin, kun vuoden vaihtuminen lähestyy.

keskiviikko 27. syyskuuta 2017

tiistai 19. syyskuuta 2017

Säästötavoitteestani

Edellisessä kirjoituksessani nimimerkki Kajahtaa kommentoi seuraavasti:

"Tuollainen 22k€/vuosi on aika tiukka tahti. Tosin itsellä lähes sama tavoite, mutta ainoastaan nämä kaksi ensimmäistä vuotta (olen myöhäisherännyt säästäjä) jonka jälkeen ajattelin laittaa kympin per vuosi. Eli aloitus vähän tiukemmin jotta saa kirittyä kiinni ja totuteltua siihen, ettei kaikkea laiteta leveäksi. Oliko sinulla pysyvästi tuo tavoite, vuodeksi, toistaiseksi vai miten olet asiaa ajatellut."

Olin jo vastaamassa kommenttiin, mutta koin tämän olevan ehkä yleisemminkin kiinnostava asia, joten en halunnutkaan piilottaa vastaustani kommenttiosioon.

Minä en oikeastaan pidä noita säästötavoitteitani enää varsinaisina tavoitteina. Ne ovat nykyään enemmänkin ennusteita vuoden säästöluvuista. Minulla nimittäin tulot ja menot ovat lähtökohtaisia erillisiä toisistaan, eli sen mitä tienaan, ei pitäisi vaikuttaa siihen mitä kulutan. Ennustan ensin, mitä tienaan ja sitten, mitä odotan kuluttavani, ja näiden erotuksesta syntyy säästö"tavoitteeni".

Syynä sille, miksi en pidä tuota enää varsinaisena tavoitteena, on siinä, ettei minulla ole oikein syytä säästää suuremmin. Tiedän olevani taloudellisesti riippumaton suhteellisen nopeasti ja tiedän olevani miljonääri hyvissä ajoin ennen eläkeikää. Nuo asiat eivät ole tavoitteitani vaan ne ovat mielessäni jo varmoja asioita, eikä minulle ole niin väliä, mikä tarkalleen ottaen on se vuosi, kun ne toteutuvat.

Edes tulotasoni ei ole minulle enää erityisen tärkeä. Voisin varmasti tienata paremminkin, mutta nykyiselläänkin saan säästöön enemmän kuin tarpeeksi. Tärkeämpää on pitää kulut kurissa. Ei niinkään säästömäärien maksimoimiseksi vaan pitääkseni huolta, ettei taloudelliseen riippumattomuuteen vaadittava sijoitusten määrä kasva liikaa kulutustason nousun myötä. Lähtökohtaisesti turha kulutus ei ole ollut kohdallani ongelma, mutta on tässä selvästi ollut merkkejä kukkaron nyörien löystymisestä. Säästötavoite auttaa osaltaan pitämään kuluja kurissa, kun liian suuret lipsahdukset näkyvät heti tavoitteesta jäämisenä.

Vastauksena alkuperäiseen kysymykseen säästötavoitteeni ei ole vain väliaikainen tavoite, jota ajattelisin myöhemmin löysentäväni, vaan odotan vuosi vuodelta laittavani säästöön enemmän ja enemmän. Tämä johtuu siitä, että odotan tulojeni kasvavan enemmän kuin menojeni. Minulla on nimittäin nähdäkseni potentiaalia vahvaan tulojen kasvuun ja toisaalta minulla ei ole mitään tarvetta tai halua kasvattaa kulujani nykyisestä. Näin ollen tulevaisuudessa voinen säästää enemmän kuin nykyään.

En osaa edes kuvitella, miten voisin yhtäkkiä alkaa kuluttaa vaikka kymppitonnin enemmän vuodessa kuin nykyään.

"Tuollainen 22k€/vuosi on aika tiukka tahti. Tosin itsellä lähes sama tavoite, mutta ainoastaan nämä kaksi ensimmäistä vuotta (olen myöhäisherännyt säästäjä) jonka jälkeen ajattelin laittaa kympin per vuosi. Eli aloitus vähän tiukemmin jotta saa kirittyä kiinni ja totuteltua siihen, ettei kaikkea laiteta leveäksi. Oliko sinulla pysyvästi tuo tavoite, vuodeksi, toistaiseksi vai miten olet asiaa ajatellut."

Olin jo vastaamassa kommenttiin, mutta koin tämän olevan ehkä yleisemminkin kiinnostava asia, joten en halunnutkaan piilottaa vastaustani kommenttiosioon.

Minä en oikeastaan pidä noita säästötavoitteitani enää varsinaisina tavoitteina. Ne ovat nykyään enemmänkin ennusteita vuoden säästöluvuista. Minulla nimittäin tulot ja menot ovat lähtökohtaisia erillisiä toisistaan, eli sen mitä tienaan, ei pitäisi vaikuttaa siihen mitä kulutan. Ennustan ensin, mitä tienaan ja sitten, mitä odotan kuluttavani, ja näiden erotuksesta syntyy säästö"tavoitteeni".

Syynä sille, miksi en pidä tuota enää varsinaisena tavoitteena, on siinä, ettei minulla ole oikein syytä säästää suuremmin. Tiedän olevani taloudellisesti riippumaton suhteellisen nopeasti ja tiedän olevani miljonääri hyvissä ajoin ennen eläkeikää. Nuo asiat eivät ole tavoitteitani vaan ne ovat mielessäni jo varmoja asioita, eikä minulle ole niin väliä, mikä tarkalleen ottaen on se vuosi, kun ne toteutuvat.

Edes tulotasoni ei ole minulle enää erityisen tärkeä. Voisin varmasti tienata paremminkin, mutta nykyiselläänkin saan säästöön enemmän kuin tarpeeksi. Tärkeämpää on pitää kulut kurissa. Ei niinkään säästömäärien maksimoimiseksi vaan pitääkseni huolta, ettei taloudelliseen riippumattomuuteen vaadittava sijoitusten määrä kasva liikaa kulutustason nousun myötä. Lähtökohtaisesti turha kulutus ei ole ollut kohdallani ongelma, mutta on tässä selvästi ollut merkkejä kukkaron nyörien löystymisestä. Säästötavoite auttaa osaltaan pitämään kuluja kurissa, kun liian suuret lipsahdukset näkyvät heti tavoitteesta jäämisenä.

Vastauksena alkuperäiseen kysymykseen säästötavoitteeni ei ole vain väliaikainen tavoite, jota ajattelisin myöhemmin löysentäväni, vaan odotan vuosi vuodelta laittavani säästöön enemmän ja enemmän. Tämä johtuu siitä, että odotan tulojeni kasvavan enemmän kuin menojeni. Minulla on nimittäin nähdäkseni potentiaalia vahvaan tulojen kasvuun ja toisaalta minulla ei ole mitään tarvetta tai halua kasvattaa kulujani nykyisestä. Näin ollen tulevaisuudessa voinen säästää enemmän kuin nykyään.

En osaa edes kuvitella, miten voisin yhtäkkiä alkaa kuluttaa vaikka kymppitonnin enemmän vuodessa kuin nykyään.

lauantai 9. syyskuuta 2017

Kuluraportti elokuu 2017

Elokuussa rahaa kului 1401 €. Suurin ylimääräinen rahareikä oli vakuutusmaksut, joihin meni yli 420 €. Lisäksi maksettavana oli yhden järjestön vuosimaksu vajaa 50 €. Ruokaan ja kauppoihin meni myös tavallista enemmän rahaa. Niihin kului jopa 609 €, kun kuluvan vuoden keskiarvo on 548 € ja vuoden 2016 keskiarvo oli 511 €. Entisestäänkin isot ruokakulut ovat siis paisuneet entisestään.

Elinkulujen lisäksi työn kuluja* oli 404 €.

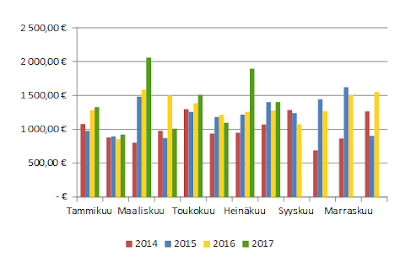

Vaikka elokuussa eri kuluihin meni mielestäni aika paljon rahaa, niin alla olevasta kuviosta näkee, että elokuu on tyypillisestikin ollut kulujen osalta tätä tasoa. Nuo vakuutusmaksut ovat nimittäin jo vuosia tulleet maksettavaksi elokuussa.

Olen lisännyt seurantaani uuden kuvion (alla) havainnollistamaan kulujeni kehitystä. Se kuvaa tavallaan elintasoinflaatiotani. Vuoden 2014 ja 2015 välinen ero ei tosin kerro koko totuutta, koska 2015 aikana muutin toiselle paikkakunnalle töihin, mikä on selvästi lisännyt kulujani. Sama muutos häiristee myös 2015 ja 2016 välistä vertailtavuutta, mutta pienemmässä määrin. Vuodet 2017 ja 2016 puolestaan ovat varsin vertailukelpoisia. Luulen, että tuo kuvio tulee olemaan hyvä työkalu ehkäisemään elintasoinflaatiota ja kulujen karkaamista käsistä.

*Työn kuluja ovat kahdella paikkakunnalla asumisesta johtuva ylimääräisen asunnon vuokra sekä ylimääräiset polttoainemenot, jotka johtuvat siitä, että joudun ajamaan kahden paikkakunnan väliä.

Elinkulujen lisäksi työn kuluja* oli 404 €.

Vaikka elokuussa eri kuluihin meni mielestäni aika paljon rahaa, niin alla olevasta kuviosta näkee, että elokuu on tyypillisestikin ollut kulujen osalta tätä tasoa. Nuo vakuutusmaksut ovat nimittäin jo vuosia tulleet maksettavaksi elokuussa.

Olen lisännyt seurantaani uuden kuvion (alla) havainnollistamaan kulujeni kehitystä. Se kuvaa tavallaan elintasoinflaatiotani. Vuoden 2014 ja 2015 välinen ero ei tosin kerro koko totuutta, koska 2015 aikana muutin toiselle paikkakunnalle töihin, mikä on selvästi lisännyt kulujani. Sama muutos häiristee myös 2015 ja 2016 välistä vertailtavuutta, mutta pienemmässä määrin. Vuodet 2017 ja 2016 puolestaan ovat varsin vertailukelpoisia. Luulen, että tuo kuvio tulee olemaan hyvä työkalu ehkäisemään elintasoinflaatiota ja kulujen karkaamista käsistä.

*Työn kuluja ovat kahdella paikkakunnalla asumisesta johtuva ylimääräisen asunnon vuokra sekä ylimääräiset polttoainemenot, jotka johtuvat siitä, että joudun ajamaan kahden paikkakunnan väliä.

lauantai 2. syyskuuta 2017

Säästöjen tilannekatsaus elokuu 2017

Elokuussa säästöön jäi "vain" 1525 €. Tämä on hieman alle sen tahdin, mitä loppuvuoden tavoitteen saavuttaminen vaatisi, mutta uskon meneväni selvästi tavoitteeseen, joten tämä pieni jäänti ei haittaa. Parilliset kuukaudet ovat säännöllisesti olleet selvästi huonompia säästökuukausia kuin parittomat, joten ensi kuussa pitäisi taas tulla hyvä säästölukema. Syynä tuolle jakaumalle on varmastikin se, että vuorottelemme vaimoni kanssa vastikkeen maksun kanssa.

Kuun säästösummaa pienensi hieman se, että kävin lunastamassa S-osuudet Varuboden-Oslasta ja Kymen seudun osuuskaupasta, koska ne eivät jakaneet korkoa osuuspääomalle. Tilalle otin Osuuskauppa Maakunnan osuuden (kiitos vinkistä nimimerkki Tavoitteena miljoona), joka on jakanut nyt pari vuotta 5 %:n koron. Nettona siis sijoitukseni pienenivät satasella, jonka sain itselleni heti käteisenä, joten en ole saanut sitä sijoitettua vielä uudestaan. Olin kuitenkin käteisen tarpeessa, niin tuo oli ihan hyvä juttu.

Vaikka loppuvuodelta vaadittu säästösumma ei ole enää erityisen suuri, sen saavuttamiseen liittyy kuitenkin huomattavaa epävarmuutta. Saimme juuri asuntomme myytyä ja vaimoni muuttaa luokseni työskentelypaikkakunnalleni, joten tulevien kulujeni pitäisi pienentyä huomattavasti nykyisestä, mutta muutosvaiheeseen liittyy varmasti myös paljon ylimääräisiä kuluja muutosta ja mahdollisesti uuden asunnon tarpeista. Ensi vuoden säästöluvuille tämä muutos on ehdottoman positiivinen, kun kuukausittain raportoimani työn kulut jäävät pois, mutta tälle vuodelle en pysty ennustamaan onko muutos positiivinen vai negatiivinen. Uskon kuitenkin meneväni tavoitteeseeni.

Alla on taas kuvio vuoden säästömäärästä (Säästö YTD) ja lisäsin tällä kertaa siihen myös edellisen vuoden vastaavan ajanjakson säästökertymän kuvaamaan edistystä säästömäärissä.

Kuun säästösummaa pienensi hieman se, että kävin lunastamassa S-osuudet Varuboden-Oslasta ja Kymen seudun osuuskaupasta, koska ne eivät jakaneet korkoa osuuspääomalle. Tilalle otin Osuuskauppa Maakunnan osuuden (kiitos vinkistä nimimerkki Tavoitteena miljoona), joka on jakanut nyt pari vuotta 5 %:n koron. Nettona siis sijoitukseni pienenivät satasella, jonka sain itselleni heti käteisenä, joten en ole saanut sitä sijoitettua vielä uudestaan. Olin kuitenkin käteisen tarpeessa, niin tuo oli ihan hyvä juttu.

Vaikka loppuvuodelta vaadittu säästösumma ei ole enää erityisen suuri, sen saavuttamiseen liittyy kuitenkin huomattavaa epävarmuutta. Saimme juuri asuntomme myytyä ja vaimoni muuttaa luokseni työskentelypaikkakunnalleni, joten tulevien kulujeni pitäisi pienentyä huomattavasti nykyisestä, mutta muutosvaiheeseen liittyy varmasti myös paljon ylimääräisiä kuluja muutosta ja mahdollisesti uuden asunnon tarpeista. Ensi vuoden säästöluvuille tämä muutos on ehdottoman positiivinen, kun kuukausittain raportoimani työn kulut jäävät pois, mutta tälle vuodelle en pysty ennustamaan onko muutos positiivinen vai negatiivinen. Uskon kuitenkin meneväni tavoitteeseeni.

Alla on taas kuvio vuoden säästömäärästä (Säästö YTD) ja lisäsin tällä kertaa siihen myös edellisen vuoden vastaavan ajanjakson säästökertymän kuvaamaan edistystä säästömäärissä.

Tilaa:

Blogitekstit (Atom)